業績推移

| 業績の推移(百万円) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 営業利益 | % | 経常利益 | % | 当期利益 | % | 一株利益 | 一株配当 | |

| 2014-01-31 | 0 | 0 | 0.0 % | -587 | 0.0 % | -50 | 0.0 % | -15.4 | 0.00 |

| 2015-01-31 | 0 | 0 | 0.0 % | 2,228 | 0.0 % | -227 | 0.0 % | 44.3 | 0.00 |

| 2016-01-31 | 0 | -1,125 | 0.0 % | -1,172 | 0.0 % | -466 | 0.0 % | -22.7 | 0.00 |

| 2017-01-31 | 0 | -1,932 | 0.0 % | -2,166 | 0.0 % | -745 | 0.0 % | -40.9 | 0.00 |

| 2018-01-31 | 0 | -4,378 | 0.0 % | -3,947 | 0.0 % | -672 | 0.0 % | -86.9 | 0.00 |

| 2019-01-31 | 0 | -3,733 | 0.0 % | -2,919 | 0.0 % | -7,653 | 0.0 % | -60.2 | 0.00 |

| 2020-01-31 | 0 | -5,486 | 0.0 % | -5,146 | 0.0 % | -5,046 | 0.0 % | -100.9 | 0.00 |

| 2021-01-31 | 0 | -5,801 | 0.0 % | -6,530 | 0.0 % | -2,976 | 0.0 % | -65.4 | 0.00 |

財務

| 財務・CF(百万円) 2021/01/31 | |||

|---|---|---|---|

| 総資産 | 13,343 | 営業CF | -5,215 |

| 純資産 | 8,349 | 投資CF | 4,180 |

| 自己資本比率 | 61.0 % | 財務CF | -56 |

| 資本金 | 5,561 | 現金等 | 12,480 |

四半期推移表

| 四半期 | 1Q | 2Q | 3Q | 4Q | ||||

|---|---|---|---|---|---|---|---|---|

| 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | |

| 累計 | 1Q | 1-2Q | 1-3Q | 1-4Q | 会社予想 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 今期 | |

リンクボタン

トピックス

リスク・対策

2【事業等のリスク】

当社グループの事業運営及び展開等について、リスク要因として考えられる主な事項を以下に記載しております。中には当社グループとして必ずしも重要なリスクとは考えていない事項も含まれておりますが、投資判断上、もしくは当社グループの事業活動を十分に理解する上で重要と考えられる事項については、投資家や株主に対する積極的な情報開示の観点からリスク要因として挙げております。

当社グループはこれらのリスクの発生の可能性を十分に認識した上で、発生の回避及び発生した場合の適切な対応に努める方針ですが、当社株式に関する投資判断は、本項及び本項以外の記載も併せて、慎重に検討した上で行われる必要があると考えます。また、これらは投資判断のためのリスクを全て網羅したものではなく、更にこれら以外にも様々なリスクを伴っていることにご留意頂く必要があると考えます。なお、文中の将来に関する記載は、当連結会計年度末現在において当社グループが判断したものであります。

(1) 医薬品の研究開発、医薬品業界に関するリスク

① 新薬開発の不確実性

医療用医薬品の開発には多額の研究開発投資と長い時間を要しますが、臨床試験で有用な効果を発見できないこと等により研究開発が予定とおりに進行せず、開発の延長や中止の判断を行うことは稀ではありません。また、日本国内はもとより、海外市場への展開においては、各国の薬事関連法規等の法的規制の適用を受けており、新薬の製造及び販売には各国別に厳格な審査に基づく承認を取得しなければならないため、有効性、安全性、及び品質等に関する十分なデータが得られず、予定していた時期に上市ができず延期になる、または上市を断念する可能性があります。これは当社グループのパイプラインを他社にライセンスアウトした場合も同様であり、当社グループが研究開発を行った医療用医薬品候補及び他社にライセンスアウトした医療用医薬品候補の上市が延期または中止された場合、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

② 再生細胞薬の開発に関するリスク

1) 先端医療に関する事業であることに由来するリスク

再生細胞薬は世界的にまだ本格的な普及段階に至っておらず、カナダ等の一部の国で医療用医薬品として当局より製造承認を受け、実用化されはじめている段階であります。また、日本国内では現在でも再生細胞薬が属する再生医療等製品として当局から製造承認を受けたものは数品目に限られ、現時点では主に特定の医療機関や研究機関が用いる高度な医療技術として比較的限定された範囲での臨床研究・臨床試験を中心として行われております。

こういった現状の背景には、最先端の医療・医薬品に特有の課題やリスクが存在します。まず再生細胞薬の基盤となる学問や技術が急速な進歩を遂げている中で再生細胞薬そのものに関する研究開発も非常に速いスピードで進んでおり、日々新しい研究開発成果や安全性・有効性に関する知見が生まれてきております。当社グループの基盤技術である同種移植の再生細胞薬は現時点では新規性の高い再生医療技術であり、また学術的に見ても安全性・有効性・応用可能性ともに他の再生細胞薬よりも優れていると自負しておりますが、一方で常に急激な技術革新の波に追い越されるリスクや想定していない副作用が出るリスクが存在し、またそのために当社グループの事業戦略や経営成績に重大な影響を及ぼす可能性があります。

2) 法規制改正・政府推進政策等の変化に由来するリスク

再生細胞薬に関連する法規制についても、最新の技術革新の状況に対応すべく常時変更や見直しがなされる可能性があります。例えば、法律・ガイドライン等の追加・改正により、これまで使用が認められてきた原材料が突然全く使用できなくなるといったリスクや当社グループの想定とおりの内容で薬事承認が下りない又は薬事承認の取得に想定以上の時間を要するといったリスクも否定できません。また世界的な医療費抑制の流れの中で、当社が想定している製品価値よりも低い薬価・保険償還価格となる可能性もあります。当然このような場合には、当社グループの事業戦略や経営成績に重大な影響を及ぼす可能性があります。

また現在、米国や日本をはじめとする医療先進国においては先端医療に係る各種の推進政策が実施されております。これらの推進政策は、当社が推進する再生細胞薬に大きな影響を与える可能性がありますが、その影響の内容・大きさはまだ定かではないことから、当社グループの今後の事業展開に重大な影響を及ぼす可能性があります。

3) ヒト又は動物由来の原材料の使用に関するリスク

当社グループの再生細胞薬はヒト細胞・組織を利用したものであり、利用するヒト細胞・組織に由来する感染の危険性を完全に排除し得ないことなどから安全性に関するリスクが存在するとされています。また当社グループの再生細胞薬は、原材料や製造工程で使用する培地に動物由来原料を使用しており、この動物由来原料の使用によって未知のウイルスによる被害等が発生する可能性を否定できません。

以上のように、当社の再生細胞薬には原材料として使用するヒト又は動物由来材料に起因する感染リスクなどヒト又は動物由来材料が患者の体内に移植されることに伴うリスクが存在し、そのリスクが当社グループの事業及び財政状態に重大な影響を及ぼす可能性は否定できません。

③ 副作用発現、製造物責任

医薬品には、臨床試験段階から更には上市後において、予期せぬ副作用が発現する可能性があります。当社グループは、こうした事態に備えて、製造物責任を含めた各種賠償責任に対応するための適切な保険に加入しておりますが、最終的に当社グループが負担する賠償額の全てに相当する保険金が支払われる保証はありません。また、当社グループに対する損害賠償の請求が認められなかったとしても、製造物責任請求等がなされたこと自体によるネガティブ・イメージにより、当社グループ及び当社グループの製品に対する信頼に悪影響が生じる可能性があります。これら予期せぬ副作用が発現した場合、当社グループの業績及び財政状態に重大な影響が及ぶ可能性があるとともに、社会的信頼の失墜を通じて当社グループの事業展開にも重大な影響を及ぼす可能性があります。

④ 競合

医薬品業界は、国際的な巨大企業を含む国内外の数多くの企業や研究機関等による激しい競争状態にあり、その技術革新は急速に進んでいる状況であります。これら競合相手との競争において必ずしも当社グループが優位性をもって継続できるとは限らず、研究、開発、製造及び販売のそれぞれの事業活動における競争の結果により、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

⑤ 医療費抑制策

当社グループの再生細胞薬sb623の最重要ターゲットである米国において、2010年3月に改定された医療保険改革法案等による先発医薬品への価格引下げ圧力のほか、低価格のジェネリック医薬品の使用促進も進んでいます。また、日本国内においても、政府は増え続ける医療費に歯止めをかけるため、医療費の伸びを抑制していく方針を示しており、定期的な薬価引き下げをはじめ、ジェネリック医薬品の使用促進等が進んでいます。今後の医療費政策の動向が当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

(2) 事業遂行上のリスク

① 収益モデルの不確実性

当社グループは、開発中の再生細胞薬sb623に関し、大手製薬企業等との共同開発及び販売権ライセンスアウトによる収益モデルを基本とした事業を遂行しています。

しかしながら、このような収益モデルは、相手先企業の経営方針の変更や経営環境の極端な悪化等の、当社がコントロールし得ない何らかの事情により、期間満了前に終了する可能性があります。今後、このような収益モデルで事業が遂行された場合において、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

また、製品上市前の収益モデルとして、所定の成果達成に基づくマイルストン収益を見込む場合がありますが、この発生時期は開発の進捗に依存した不確定なものであり、開発の進捗次第で、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

なお、当社グループでは今後、この収益モデルによる不確実性を低減させるため、複数のパイプラインをライセンスアウトしていく方針ですが、それらの収益化についても、開発の進捗に依存した不確実なものであり、これらの開発に遅延が生じた場合には、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

② 小規模組織及び少数の事業推進者への依存

当社グループは、2021年1月末現在、取締役4名、監査役3名(非常勤監査役2名を含む。)及び従業員36名、子会社従業員49名の小規模組織であり、現在の内部管理体制はこのような組織規模に応じたものとなっています。今後、業容拡大に応じて内部管理体制の拡充を図る方針であります。

また、当社グループの事業活動は、当社グループの創業者である代表取締役会長川西徹及び代表取締役社長森敬太をはじめとする現在の経営陣、事業を推進する各部門の責任者及び少数の研究開発人員に強く依存するところがあります。そのため、常に優秀な人材の確保と育成に努めていますが、人材確保及び育成が順調に進まない場合、並びに人材の流出が生じた場合には、当社グループの事業活動に支障が生じ、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

③ 知的財産権

当社グループでは研究開発をはじめとする事業展開において様々な知的財産権を使用しており、これらは当社所有の権利であるか、あるいは適法に使用許諾を受けた権利であるものと認識しています。

また、当社グループが保有している現在出願中の特許が全て成立する保証はありません。さらに、特許が成立した場合でも、当社グループの研究開発を超える優れた研究開発により、当社グループの特許に含まれる技術が淘汰される可能性は常に存在しています。当社グループの特許権の権利範囲に含まれない優れた技術が開発された場合には、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

また、当社グループでは他社の特許権の侵害を未然に防止するため、当社グループとして必要と考える特許の調査を実施しており、これまでに、当社グループの開発パイプラインに関する特許権等の知的財産権について第三者との間で訴訟が発生した事実はありません。しかし、当社グループのような研究開発型企業にとって知的財産権侵害の問題を完全に回避することは困難であり、第三者との間で知的財産権に関する紛争が生じた場合には、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

④ 再生細胞薬sb623の日本における外傷性脳損傷適用での承認申請予定時期

当社グループは、日本の慢性期外傷性脳損傷プログラムにおいて、国内の再生医療等製品に対する条件及び期限付承認制度を活用し、早期に再生医療等製品としての製造販売の承認申請を行う予定です。しかしながら、商業用生産体制の構築に想定以上の時間を要し、また、承認申請までの間に何らかの予期せぬ事態が生じる等により、当社の想定どおりに進まなかった場合には、当社グループの経営成績及び今後の事業展開に重大な影響を及ぼす可能性があります。

⑤ sb623市販後の製造・物流・販売体制の構築

当社グループは、日米の慢性期外傷性脳損傷プログラムの開発状況を踏まえ、sb623市販後の製造・物流・販売体制の構築に着手しています。

しかしながら、sb623はヒト又は動物由来の原材料を使用し、新規性の高い再生医療技術に基づき製造される再生細胞薬であるため、一連の体制の構築において何らかの予期せぬ事態が生じる等により、当社の想定どおりに進まなかった場合には、当社グループの経営成績及び今後の事業展開に重大な影響を及ぼす可能性があります。

(3) 業績等に関するリスク

① マイナスの繰越利益剰余金の計上

当社グループは、医薬品の研究開発を主軸とするベンチャー企業であります。医薬品の研究開発には多額の初期投資を要し、その投資資金回収も他産業と比較して相対的に長期に及ぶため、ベンチャー企業が当該事業に取り組む場合は、一般的に期間損益のマイナスが先行する傾向にあります。当社グループも、提携締結や開発の進捗に応じて契約一時金や開発マイルストンなど一時的に収益が計上されることがあるものの、開発中の新薬の販売が開始されるまでは事業収益、当期純利益(損失)は不安定に推移する可能性があります。

当社グループは、sb623を始めとするパイプラインの開発を推し進めることにより、将来の利益拡大を目指しています。しかしながら、開発の進捗や結果によっては、将来において計画とおりに当期純利益を計上できない可能性もあります。また、当社事業が計画とおりに進展せず当期純利益を獲得できない場合には、繰越利益剰余金がプラスとなる時期が著しく遅れる可能性があります。

② 収益計上が大きく変動する傾向

当社グループの事業収益は、sb623を始めとする現在開発中のパイプラインのライセンスアウト時の契約一時金及び開発進捗に伴うマイルストン収入の有無に大きく影響されるため、その計上時期や金額によっては事業収益、当期純利益(損失)は不安定に推移する可能性があります。この傾向は、現在開発中のパイプラインが上市され安定的な収益基盤となるまで続くと見込まれます。

③ 資金繰り

当社グループは、研究開発型企業として多額の研究開発資金を必要とし、また研究開発費用の負担により長期にわたって先行投資の期間が続きます。この先行投資期間においては、継続的に営業損失を計上し、営業活動によるキャッシュ・フローはマイナスとなる傾向があります。当社も営業キャッシュ・フローのマイナスが続いており、かつ現状では安定的な収益源を十分には有しておりません。

また、当社の借入金には貸出コミットメント契約が含まれており、「第5 経理の状況 1連結財務諸表等 (1)連結財務諸表 注記事項(連結貸借対照表関係)」に記載の一定の財務制限条項及びその他の遵守事項が設定されています。これらのうちいずれかに抵触しかつ当社が期限の利益の喪失を回避するための手段を取ることができない場合、当社は当該借入金にかかる期限の利益を喪失し、当社グループの財政状態及び経営成績に影響を及ぼす可能性があります。

このため、安定的な収益源を確保するまでの期間においては、必要に応じて適切な時期に資金調達等を実施し、財務基盤の強化を図る方針ですが、必要なタイミングで資金を確保できなかった場合は、当社事業の継続に重大な懸念が生じる可能性があります。

④ 調達資金使途

当社は上場時の公募増資により調達した資金に加え、その後の間接金融や補助金の獲得などにより、医薬品の研究開発・sb623市販後の製造・物流・販売体制構築を中心とした事業費用に充当してきておりますが、新薬開発に関わる研究開発活動の成果が収益に結びつくには長期間を要する一方で、研究開発投資から期待した成果が得られる保証はなく、また予期せぬ事態により当社の計画に遅延が生じる場合もあり、その結果、充当した資金が期待される利益に結びつかない可能性があります。

⑤ 新株発行による資金調達

当社グループは医薬品の研究開発型企業であり、将来の研究開発活動の拡大に伴い、増資を中心とした資金調達を機動的に実施していく可能性があります。その場合には、当社の発行済株式数が増加することにより、1株当たりの株式価値が希薄化する可能性があります。

⑥ 新株予約権

当社は、当社取締役、監査役、従業員、当社子会社従業員及び社外協力者の業績向上に対する意欲や士気を高め、また優秀な人材を確保する観点から、ストック・オプション制度を採用しています。会社法第236条、第238条及び第239条の規定に基づき、株主総会の承認を受け、当社取締役、監査役、従業員、当社子会社従業員及び社外協力者に対して新株予約権の発行と付与を行っています。

2021年1月末日現在における当社の発行済株式総数は51,785千株であり、これら新株予約権の権利が行使された場合は、新たに775千株の新株式が発行され、当社の1株当たりの株式価値は希薄化する可能性があります。また、今後も優秀な人材の確保のため、同様のインセンティブ・プランを継続する可能性があります。従って、今後付与される新株予約権が行使された場合にも、当社の1株当たりの株式価値は希薄化する可能性があります。

⑦ 配当政策

医薬品の研究開発には多額の初期投資を要し、その投資回収も長期に及ぶ傾向にあり、当社グループも、提携締結や開発の進捗に応じて契約一時金や開発マイルストンなど一時的に収益が計上されることがあるものの、開発中の新薬の販売が開始されるまでは、業績は不安定に推移することが予想されます。

このような状況下においては、開発に優先的に経営資源を投入し早期に承認取得を実現することが企業価値向上、ひいては株主利益の最大化に繋がるものと考えています。

2021年1月期においては、会社法の規定上、配当可能な財政状態にはありません。また、翌連結会計年度についても配当は実施しない予定としております。

株主への利益還元については重要な経営課題と認識しており、将来、sb623をはじめとする現在開発中の新薬が上市され、その販売によって当期純利益が計上される時期においては、経営成績及び財政状態を勘案しながら、配当による利益還元の実施を検討したいと考えております。

⑧ 為替変動

当社グループの主たる事業である創薬の研究開発は、現在、米国子会社を中心として活動しております。米国子会社の取引通貨は米ドルであり財務諸表も当該通貨で作成されます。従いまして、連結財務諸表を作成する過程において、当該財務諸表は、外貨建取引等会計処理基準に沿って日本円に換算されるため、大幅な為替相場の変動があった場合には、当社グループの業績及び財政状態に重大な影響を及ぼす可能性があります。

⑨ 国際税務に関連するリスク

当社グループは、2014年1月の「親子逆転」により、日本法人である当社、米国法人であるsanbio, inc.より構成される資本関係となっております。このため、親子間の資本関係や取引関係から生ずる課税上の取扱いについては、国際税務、具体的には日米両国の税法及び日米租税条約の適用を受けることとなります。

当社グループは、日米双方の税務につき、税理士等の専門家と顧問契約を締結し、当社グループに適用される税法に関して情報を収集し税務リスクの確認及び排除に努めておりますが、国際税務は複雑なため、当社グループに不利となる税務事象の発生の可能性、及び将来的に当社グループに不利となる国際税務関連の税制改正が行われる可能性を否定できません。その場合は、将来の税負担額が増加し、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

⑩ 新型コロナウィルス感染症に関するリスク

当社グループは、独自の再生細胞薬sb623の事業化を目指し、日米を中心に欧州なども含めたグローバルでの開発を進めています。

今般発生している新型コロナウィルス感染症の流行によって、当社グループの様々な事業活動が制約を受け、結果として当社グループの再生細胞薬sb623の開発と、その後の製造・物流・販売体制の構築に遅延が生じる可能性があり、当社グループの財政状態及び経営成績に影響を及ぼす可能性があります。

経営指標の推移

(1)連結経営指標等

回次 | 第4期 | 第5期 | 第6期 | 第7期 | 第8期 | |

決算年月 | 2017年1月 | 2018年1月 | 2019年1月 | 2020年1月 | 2021年1月 | |

事業収益 | (千円) | 949,543 | 490,509 | 741,614 | 447,226 | - |

経常損失(△) | (千円) | △2,166,218 | △3,947,840 | △2,919,923 | △5,146,544 | △6,530,418 |

親会社株主に帰属する当期純損失(△) | (千円) | △1,835,296 | △3,940,327 | △2,920,563 | △5,157,716 | △3,385,875 |

包括利益 | (千円) | △1,876,300 | △3,791,748 | △3,073,353 | △5,167,158 | △2,692,935 |

純資産額 | (千円) | 4,594,998 | 853,251 | 8,909,120 | 10,930,182 | 8,349,925 |

総資産額 | (千円) | 6,292,414 | 5,193,554 | 13,975,975 | 15,605,414 | 13,343,826 |

1株当たり純資産額 | (円) | 101.52 | 18.33 | 178.42 | 209.05 | 157.07 |

1株当たり当期純損失金額(△) | (円) | △40.88 | △86.85 | △60.17 | △100.91 | △65.38 |

潜在株式調整後1株当たり当期純利益金額 | (円) | - | - | - | - | - |

自己資本比率 | (%) | 72.8 | 16.1 | 63.5 | 69.4 | 61.0 |

自己資本利益率 | (%) | - | - | - | - | - |

株価収益率 | (倍) | - | - | - | - | - |

営業活動によるキャッシュ・フロー | (千円) | △1,796,175 | △1,906,769 | △3,968,342 | △5,717,292 | △5,215,683 |

投資活動によるキャッシュ・フロー | (千円) | 79,172 | 658,275 | △1,007,092 | △114,683 | 4,180,081 |

財務活動によるキャッシュ・フロー | (千円) | 159,283 | 982,416 | 12,719,575 | 7,022,087 | △56,572 |

現金及び現金同等物の期末残高 | (千円) | 4,876,574 | 4,654,820 | 12,453,031 | 13,646,073 | 12,480,165 |

従業員数 | (人) | 37 | 32 | 43 | 74 | 85 |

(注)1.事業収益には、消費税等は含まれておりません。

2.潜在株式調整後1株当たり当期純利益金額については、潜在株式は存在するものの、1株当たり当期純損失金額であるため記載しておりません。

3.自己資本利益率、株価収益率については、親会社株主に帰属する当期純損失であるため記載しておりません。

事業内容 / ビジネスモデル

3【事業の内容】

(1)当社の事業領域

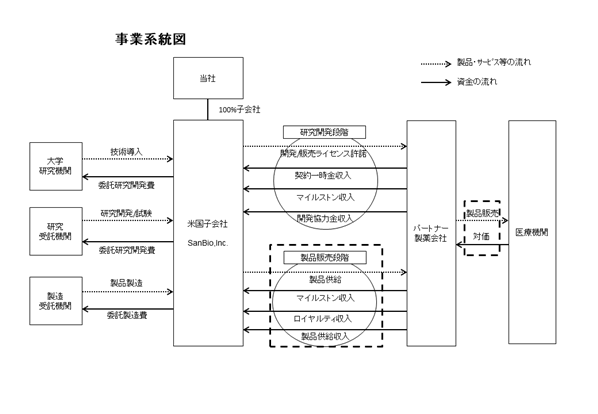

当社グループ(以下、当社、sanbio, inc.(米国カリフォルニア州マウンテンビュー市)及びsanbio asia pte. ltd.(シンガポール)の3社を指します。)は「再生医療の開発を通して、患者さんをはじめとしたステークホルダーの皆さまへ価値を提供する」ことをコーポレート・ミッションに掲げ、東京を本社とし、sanbio, inc.のある米国に研究開発の主たる拠点を構え、日米亜において再生細胞医薬品の研究、開発、製造及び販売を手掛ける再生細胞事業を展開しています。

≪再生細胞薬とは≫

当社グループが手掛ける再生細胞薬は、病気・事故等で失われた身体機能の自然な再生プロセスを誘引ないし促進させ、運動機能、感覚機能、認知機能を再生させる効能が期待される医薬品です。

当社グループでは、主に中枢神経係の疾患(眼科を含む。)における、慢性期外傷性脳損傷、慢性期脳梗塞、慢性期脳出血、加齢黄斑変性、網膜色素変性、脊髄損傷、パーキンソン病、アルツハイマー病等のアンメットメディカルニーズの高い疾患を対象とした治療薬の販売を目指しています。

例えば、当社グループが治療薬の開発を進めている慢性期脳梗塞は、これまでリハビリやリハビリ補助機器等による理学療法による対処が主流とされてきた疾患であり、麻痺、半身不随等が残った場合の有効な治療薬は存在していませんでした。

このような領域において再生細胞薬による治療法を確立することで、世界中の上記の疾患を抱えた患者の身体機能の改善に寄与することが当社グループのミッションです。

(2)事業の内容

当社グループは、当社、sanbio, inc.(米国カリフォルニア州マウンテンビュー市)及びsanbio asia pte. ltd.(シンガポール)の3社により構成されています。当社設立は2013年2月ですが、sanbio, inc.は2001年2月の設立以降、一貫して再生細胞薬の研究開発を進めています。

大学等の研究機関から導入した技術を当社グループにおいて製造開発、非臨床試験、臨床試験等を実施し、医薬品の販売網を有するパートナー製薬会社に開発権及び販売権をライセンス許諾することで(a)契約一時金、(b)マイルストン収入、(c)開発協力金、(d)ロイヤルティ収入及び(e)製品供給に係る収入を得るビジネスモデルとなっています。収入形態の内容は以下のとおりです。ライセンス許諾のタイミングは、ヒトでの安全性と有効性を確認する(proof of concept)段階まで開発を進めた時点を想定しています。

なお、国内で進めているsb623慢性期外傷性脳損傷プログラムについては、自社での販売を目指しています。

≪当社グループの収入形態≫

| 収入形態 | 内容 |

a | 契約一時金 | ライセンス許諾の契約時の一時金として得られる収入。 |

b | マイルストン収入 | 開発進捗に応じて設定したいくつかのマイルストンを達成するごとに一時金として得られる収入。上市後は予め設定した売上マイルストンの達成ごとに一時金として得られる収入。 |

c | 開発協力金 | 開発費用のうち、ライセンスアウト先負担分として得られる収入。 |

d | ロイヤルティ収入 | 製品売上のうち、ロイヤルティとして一定割合を得られる収入。 |

e | 製品供給収入 | 製品供給の対価として得られる収入。 |

当社グループの収入は、開発段階においては、(a)契約一時金、(b)マイルストン収入、(c)開発協力金のいずれか、又はすべてで構成されます。製品上市後は、売上マイルストンに関する(b)マイルストン収入のほか、(d)ロイヤルティ収入及び(e)製品供給収入が当社グループの主な収入形態となります。(d)及び(e)は製品売上の一定割合として支払われるため、製品売上に比例的に伸長することになります。

(3)開発の状況

① 当社グループが手掛ける再生細胞薬

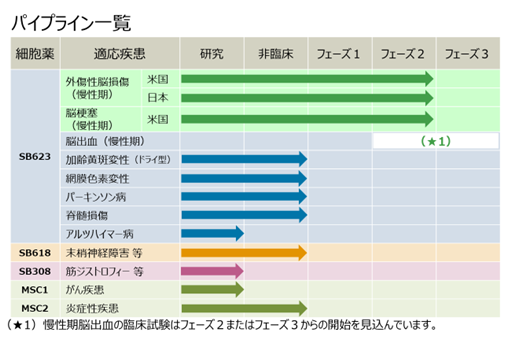

当社グループが開発を進める再生細胞薬はsb623(神経再生細胞、適応疾患は慢性期脳梗塞、慢性期外傷性脳損傷、慢性期脳出血、加齢黄斑変性、網膜色素変性、脊髄損傷、パーキンソン病、アルツハイマー病等)、sb618(機能強化型・間葉系幹細胞、適応疾患は末梢神経障害等)、sb308(筋肉幹細胞、適応疾患は筋ジストロフィー等)、msc1(間葉系幹細胞、適応疾患はがん疾患等)、msc2(間葉系幹細胞、適応疾患は炎症性疾患等)の5種類です。

現在、sb623については、日米を中心に慢性期外傷性脳損傷プログラムと慢性期脳梗塞プログラムの開発を進めています。当社グループ単独で進めている日米の慢性期外傷性脳損傷プログラムのフェーズ2臨床試験は、2018年4月に被験者(61名)の組み入れを完了し、同年11月に「sb623の投与群は、コントロール群と比較して、統計学的に有意な運動機能の改善を認め主要評価項目を達成。」という良好な結果を得ました。これをもって、日本の慢性期外傷性脳損傷プログラムにおいては、国内の再生医療等製品に対する条件及び期限付承認制度を活用し、再生医療等製品としての製造販売の承認申請を目指します。そのため、当期はこの承認後のsb623の国内普及に向けた製造・物流・販売体制の構築に着手しています。

一方、米国で進めている被験者163名を対象としたsb623慢性期脳梗塞プログラムのフェーズ2b臨床試験は、2019年1月に主要評価項目未達という解析結果を得ました。現在、この詳細結果等を踏まえ、今後の開発及び事業計画を組み立てていきます。

当社グループでは、バックアップとなりうる製品を用意しつつも、主たる製品候補である再生細胞薬sb623(神経再生細胞)の適応拡大を図ることを最優先に開発を進める方針です。

≪sb623の概要≫

sb623は神経機能を再生する作用を持つ治療薬です。体の自然な再生プロセスを促進させ、失われた運動機能、感覚機能及び認知機能の再生をターゲットとしています。

当社グループの再生細胞薬は、患者本人の細胞を処理して再度患者に戻す形態の医療サービス(自家移植の再生医療)ではなく、健康なドナーから採取した細胞を加工・培養して均質な細胞を大量製造して製品化した他家由来の医薬品です。同一の製品で多くの患者を同様に治療できるため、製品認可取得後には迅速な普及が見込まれます。健常者の骨髄液から得られるmarrow adherent stem cells(masc細胞)に、notch-1遺伝子を一過性に導入し、さらに培養して得られる細胞を分注して凍結保存した神経再生細胞が最終製品sb623です。当社グループでは一人の健常者の骨髄液から患者数千人分の最終製品を製造可能な技術を確立しています。

sb623は慢性期脳梗塞等の脳神経疾患の場合には、定位脳手術と呼ばれる既に脳神経外科では広く普及した手技により、局所麻酔で安全に投与可能です。長期入院も不要で、臨床試験で被験者は一日入院し、投与翌日には退院しています。投与に当たっては免疫抑制剤も不要で、通常の医薬品と同様に、同一の製品を全ての患者を対象に使用することが可能です。

作用メカニズムについては、複合的な作用で神経機能の再生を促進しているものと考えられます。投与したsb623は、投与後約1~2カ月間の比較的早い時期に液性の神経栄養因子や不溶性の細胞外マトリクスを分泌することで、体の自然な再生プロセスを促進させていると考えられます。具体的には(a)神経保護(神経細胞をまもる。)、(b)神経新生(神経細胞をつくる。)、(c)血管新生(血管をつくる。)、(d)抗炎症(炎症を抑える。)、(e)バイオブリッジの形成(成人の脳の奥深いところに僅かに存在する神経細胞の元である神経幹細胞を誘引ないしは増幅する。)等複合的に作用することを示唆するデータが確認されています。

特に、上記作用メカニズムのうち(e)については、通常、脳が損傷を受けた場合、損傷部位で新たに神経細胞がつくられることはありませんが、同じ条件下でsb623を損傷部周辺に移植すると、その作用により、脳の奥深くに僅かに存在していた神経幹細胞が誘引ないしは増幅され損傷部位まで到達できるようになります。この結果、損傷部位で新たな神経細胞がつくられることになります。こうした作用データが動物試験において確認されています。

② sb623 慢性期外傷性脳損傷の開発状況

≪sb623 慢性期外傷性脳損傷プログラム≫

sb623は神経機能の再生を促すことから、慢性期脳梗塞以外にも、中枢神経系の多くの疾患への適応が見込まれています。とりわけ外傷性脳損傷については、受傷直後こそ症状は異なりますが、慢性期においては、脳梗塞とよく似た症状であるとともに、投与方法なども脳梗塞と同様の方法を採用できるといった点もあり、神経機能の再生を促すsb623の次の適応として可能性が高い疾患です。

外傷性脳損傷は、交通事故や転倒などで頭に強い衝撃が加わり、脳が傷つくことによって起こる疾患です。脳の損傷によって、半身の麻痺や感覚障害・記憶障害等の高次脳機能障害症状が起こります。外傷性脳損傷ではリハビリ等による改善を期待できる期間は脳梗塞に比べてやや長いものの、損傷後1年程度にとどまり、それを超えると有効な治療法が存在しないとされています。

当社グループでは、慢性期脳梗塞用途のフェーズ1/2aにおいてsb623の安全性が示唆されたことで、外傷性脳損傷を対象とした臨床試験については、フェーズ1をスキップしフェーズ2から開始しており、米国では2016年4月に最初の被験者の組み入れを実施し、その後、日本においても治験許可が下りたことから、日米グローバル試験(二重盲検、被験者61名)として進めています。そのような中で、本試験については、2018年11月に「sb623の投与群は、コントロール群と比較して、統計学的に有意な運動機能の改善を認め主要評価項目を達成。」という良好な結果を得ました。これをもって、2019年4月には、国内で厚生労働省より再生医療等製品として「先駆け審査指定制度」の対象品目の指定を受けました。加えて、2020年6月には、外傷性脳損傷における後遺症の改善を効能として、厚生労働省より「希少疾病用再生医療等製品」の指定を受けました。

現在、国内では、製造販売承認申請を目指し、先駆け審査指定制度の枠組みにおいて独立行政法人医薬品医療機器総合機構(pmda)との協議を活発に進めています。

③ sb623 慢性期脳梗塞の開発状況

≪sb623 慢性期脳梗塞プログラムの概要≫

脳卒中は、脳の血管が詰まったり(脳梗塞)、破れたりして(脳出血)、その先の細胞に栄養が届かなくなり、細胞が死んでしまう疾患です。

脳梗塞は、発作後数時間までの急性期を過ぎるとリハビリ以外に対処方法が無く、さらに6カ月を過ぎ慢性期に入ると大半の場合、それ以上の改善を期待することはできないとされています。

sb623は、脳梗塞の発作後、慢性期に入り、他に有効な治療法の存在しない症状の改善を狙うアンメットメディカルニーズを満たす医薬品として期待されています。

≪臨床試験の状況≫

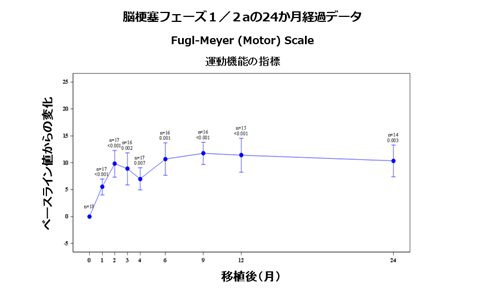

当社グループでは、2011年より、慢性期の脳梗塞患者に対して、sb623の安全性と有効性を評価するためのフェーズ1/2a臨床試験(フェーズ1とフェーズ2の一部を同時に行い、再生細胞薬の安全性と有効性を同時に確認したため、フェーズ1/2aとしています。)を実施し、2014年2月に投与後6カ月の効果測定が完了しました。この結果、sb623に起因する重篤な副作用は認められないこと(安全性)と、脳梗塞患者の運動機能が改善したこと(有効性)が確認されました。

下図は米国で慢性期脳梗塞を対象に行ったフェーズ1/2aの臨床試験の結果の一部を、リハビリなどで運動機能の効果を測定する際に使われる代表的な指標fugl-meyer motor scale(フューゲルマイヤー運動機能)を使ってまとめたものです。横軸はsb623投与後の経過月数、縦軸は運動機能の改善度合いです。縦軸に示された数値が高くなるほど、機能改善の度合いが大きいことを示しています。投与前と投与後の機能改善例として、車いすが必要な患者が歩けるようになった、動かなかった腕が上がるようになった、うまく話すことができなかった患者がスムーズに話すことができるようになった等の事例が確認されています。

本フェーズ1/2a臨床試験に続き、2015年12月には、北米でのフェーズ2b臨床試験(二重盲検、被験者163名)を開始し、2019年1月に主要評価項目未達という解析結果を得ました。しかし、2020年9月には、str-02試験の追加解析として、梗塞巣サイズが一定量未満の患者77名(当試験組み入れ患者全体の47%)を対象に、複合fmmsエンドポイントを用いてsb623の投与から6カ月後における有効性を評価したところ、偽手術群26名のうち19%の改善に対し、sb623投与群51名のうち49%において改善が見られ、統計学的に有意な結果(p値=0.02)を得ました。今後、経営資源の選択と集中によりsb623の価値最大化を図るため、sb623慢性期外傷性脳損傷の一日も早い国内承認申請に向けた準備と並行し、脳梗塞プログラムと脳出血プログラムの国内における開発準備も優先していきます。両プログラムの具体的な臨床試験デザインや開発内容については、確定次第速やかに公表する予定です。

④ その他のパイプラインの開発状況

≪sb623 慢性期脳出血プログラム≫

上記の慢性期外傷性脳損傷プログラムの良好な結果を受けて、当期に新しいsb623のパイプラインとして外傷性脳損傷と類似性がある慢性期脳出血プログラムを追加しました。脳出血は、血管が詰まって引き起こされる脳梗塞に対して、血管が破れることで引き起こされる疾患であり、半身麻痺、感覚障害又は記憶障害等の症状が起こりますが、現状では根治治療は存在していないとされています。当社グループとしては、現在、本プログラムの臨床試験は、フェーズ2またはフェーズ3からの開始を見込んで準備を進めています。

≪sb623 網膜疾患プログラム≫

sb623は強い神経保護作用を持つことから、網膜疾患への適応も期待されます。

対象となる網膜疾患の主なものとしては、加齢黄斑変性、網膜色素変性、緑内障などがあげられます。これらのうち、当社グループで最初に取り組んでいるのは加齢黄斑変性です。カメラでいえば光を感知するフィルムに相当する膜が網膜ですが、この中心部に黄斑とよばれる部分があり、ものを見るときに大切な働きをしています。加齢にともなって黄斑が異常をきたし、徐々に網膜の細胞が死滅していく結果、視力が低下していくのがドライ型加齢黄斑変性です。患者数が多い一方、有効な治療法が存在せず、新たな治療法の確立が期待されています。

2014年1月に、網膜疾患の動物試験の結果をもとに、米国食品医薬局とindミーティングを実施しました。現在はドライ型加齢黄斑変性を対象疾患として、臨床試験の実施許諾に必要な非臨床試験を実施しています。

網膜疾患用途では初期臨床試験段階まで自社で開発を進めつつ製薬会社にライセンスアウトする方針の中、2020年3月に、ocumension(hong kong)limitedと中華圏(中国本土、香港、マカオ、台湾を含む。)における網膜色素変性症及び加齢黄斑変性症(ドライ型)等を適応疾患とした共同開発を行なう契約を締結しました。現在、ocumension(hong kong)limitedと非臨床試験の開始に向けた協議を活発に行っています。なお、中華圏以外の開発及び販売に係る権利は当社グループでのみ留保しています。

≪sb623 その他の疾患への展開≫

パーキンソン病、脊髄損傷では動物試験で良好な結果が得られており、今後は臨床試験の実施許諾に向けて必要な追加試験を実施します。アルツハイマー病等その他の疾患については動物試験において適応可能性について検討していきます。

その他の用途においても、初期臨床試験段階まで自社で開発を進めつつ製薬会社にライセンスアウトする方針であるため、現段階において、開発及び販売に係る権利は当社グループでのみ留保しています。

≪sb618≫

再生細胞薬sb618もsb623と同様、神経機能を再生する作用を持った治療薬ですが、sb618はsb623とは異なった特性を持っており、機能強化型の間葉系幹細胞です。

sb618は健常者の骨髄液を原料として独自の製法で大量培養し、分注して凍結保存することで最終製品となります。この点はsb623と同様ですが、途中の製法が異なります。骨髄液からmasc細胞を得るまでの、sb623と共有した上流の製造プロセスのあと、レチノイン酸や複数のサイトカインを添加しさらに培養します。このプロセスにより間葉系幹細胞の性質が変化し、sb618の独自性を生むものと考えられます。sb618は、これまでに、末梢神経障害、脊髄損傷について動物試験での効果が確認されており、末梢神経障害、脊髄損傷、多発性硬化症などを対象に開発を進めています。

≪sb308≫

再生細胞薬sb308は骨髄由来の筋肉幹細胞です。未だ研究段階ですが、将来的には筋ジストロフィーなどの疾患への応用を視野に開発を進めます。

筋ジストロフィーは、筋肉が壊死・変性し、次第に筋力低下が進行して行く病気です。その中でも最も多いデュシェンヌ型筋ジストロフィーは、筋肉の細胞骨格をつくるジストロフィンが遺伝子異常により作られなくなってしまうことにより起こります。有効な治療法は存在せず、筋力低下による呼吸障害や、心臓の機能障害により若くして亡くなるケースが大半を占めます。sb308は、筋ジストロフィーの動物試験で、その応用可能性が示唆されています。

≪msc1・msc2≫

2018年9月にmsc1、msc2という間葉系幹細胞由来の細胞治療薬に関する特許ポートフォリオを他社から取得しました。間葉系幹細胞の細胞膜上に存在する特定のtoll様受容体を刺激することで、間葉系幹細胞の特徴である安全性及び忍容性を維持したまま抗炎症機能を増強する技術および炎症機能を増強する技術です。

炎症機能を高めたmsc1は、通常の間葉系幹細胞が腫瘍の成長に促進的に働くのに対し、腫瘍の成長を減衰させることが非臨床試験で確認されており、がん治療薬としての開発が期待できます。高い抗炎症作用を有するmsc2は、視神経炎、多発性硬化症やクラッベ病といった脱髄疾患、糖尿病性神経障害、関節リウマチ、クローン病等の炎症性疾患に対する治療薬としての開発が期待されており、2020年3月に、ocumension(hong kong)limitedと中華圏(中国本土、香港、マカオ、台湾を含む。)における視神経炎を適応疾患とした細胞薬の開発及び販売権の取り決めをしました。

⑤ パートナー製薬会社との契約の締結状況

当社グループでは、sb623の脳梗塞用途の開発、製造並びに販売について、大日本住友製薬株式会社と米国及びカナダにおける共同開発契約及び販売権に係る契約を締結していましたが、2019年12月をもって、本契約を解消しました。

また、国内のsb623の脳梗塞用途についても、帝人株式会社と開発権及び販売権に係る契約を締結していましたが、2018年2月に本契約を解消しました。

一方で、ocumension(hong kong)limitedと2020年3月に、眼科領域における再生細胞薬の研究・開発・商業化を目的として、業務提携契約を締結しており、製品販売前の臨床試験段階における当社グループの収入形態及び製品販売段階における販売権の取り決めがなされています。

今後も、sb623の適応疾患における開発権及び販売権について、パートナー製薬会社との提携のみならず、自社販売の可能性も含め検討していきます。

(4)事業の特徴

① 収益性の確保に向けた取り組み

(ⅰ)他家(たか)移植であること

一般に再生医療は、自家(じか)移植と他家(たか)移植に分けられます。

自家移植の再生医療は、患者の細胞や組織を処理して再度患者本人に戻す形態の治療法です。この場合、細胞調整に手間がかかる、個人間のばらつきが大きくなる、費用が高額化する等、実用化に当たっての課題が存在しています。一方、当社グループが手掛ける再生細胞薬は、他家移植であり、ドナー(細胞提供者)の細胞を処理し、均質の細胞を量産化した医薬品であり、同一の製品で多くの患者を治療できるモデルとなっています。

(ⅱ)量産化技術が確立されていること

ドナーの骨髄液を大量に培養して、均質な製品を製造し、これを凍結保存して輸送し、融解して投与できる技術が確立されており、製品販売後の量産化に対応できる段階に達しています。

なお、当社グループの再生細胞薬は、骨髄液由来の間葉系幹細胞を細胞源としているため、増殖性の高いes細胞やips細胞由来の細胞と比較してがん化のリスクが低く、安全性に優れていると認識しています。また、骨髄液は健常者から取得することが一般的となっていることもあり、大半が受精卵の破壊を伴うes細胞由来または中絶を伴う胎児由来の細胞を使用し倫理的な点が懸念されるのに対して、骨髄液由来のsb623はそうした問題もなく臨床現場で抵抗なく受け入れられるものと考えています。

(ⅲ)製品供給権が確保されていること

他社からライセンス導入して研究開発を行う創薬ベンチャー企業の場合、多くはパートナー製薬会社が製造を担い、自社で製品供給権を保有していないため、製品販売後は製品販売に伴うロイヤルティ収入のみとなります。

一方、当社グループの再生細胞薬は、他社からのライセンス導入品ではなく、基礎段階から自社で研究開発を行ってきた当社独自の製品となっています。

そのため、当社グループでは、パートナー製薬会社との関係において製品の製造を担うため、製品販売後は製品販売に伴う(d)ロイヤルティ収入に加え、製品供給の対価として支払われる収入を獲得することができます。

② 対象となる患者数の多さ

当社グループが手掛ける再生細胞薬は、世界的に旧来の医療では対応できなかった(アンメットメディカルニーズの高い)中枢神経系疾患を対象としているため、対象患者数が多いことが見込まれます。例えば、米国における外傷性脳損傷の患者数は約550万人、脳梗塞は約685万人と推計されています。

外傷性脳損傷及び脳梗塞のほか、脳出血、加齢黄斑変性、網膜色素変性、脊髄損傷、パーキンソン病及びアルツハイマー病等、既存の医療・医薬品では対処できない多くの中枢神経系疾患に対して、再生細胞薬は機能の再生を促す新しい治療薬として期待され、製品開発に成功すれば新たな医薬品分野を切り拓くことに貢献できるものと考えています。

③ 開発に必要な知的財産を自己保有

当社グループでは、開発及び製品販売に伴う、収入の極大化を目指すため、再生細胞薬の開発に必要な知的財産を全て自社で取得することを基本方針としており、開発を進めている再生細胞薬(sb623、sb618、sb308)の基本特許は全て取得済みです。

2015年3月3日に当社グループの再生細胞薬sb623に関する物質特許が米国において承認されました。当社は、独自の細胞薬「sb623」及びその後続開発品について、物質特許のみならず、製造・用途に係る特許、及び周辺特許も取得しており、今後も引き続き競争力の源泉となる知的財産権確保に努めています。

特許取得地域については、開発を進捗させている米国に加え、今後、開発を進める予定の日本、欧州、中国、カナダ、オーストラリア、香港、イスラエル、シンガポール等にて権利を取得済みであり、世界各地における臨床試験、製造開発、製品販売に向けた基盤の整備を進めています。

≪sb623関連の特許取得地域≫

米国、日本、イギリス、ドイツ、デンマーク、アイルランド、スペイン、スイス、ギリシャ、スウェーデン、フランス、ベルギー、オランダ、イタリア、オーストリア、フィンランド、ポルトガル、ポーランド、カナダ、韓国、香港、オーストラリア、中国、シンガポール、イスラエル、他

④ 今後の展開

当社グループ単独で進めている日米の慢性期外傷性脳損傷プログラムのフェーズ2臨床試験は、2018年4月に被験者(61名)の組み入れを完了し、同年11月には「sb623の投与群は、コントロール群と比較して、統計学的に有意な運動機能の改善を認め主要評価項目を達成。」という良好な結果を得ました。これをもって、日本の慢性期外傷性脳損傷プログラムにおいては、国内の再生医療等製品に対する条件及び期限付承認制度を活用し、再生医療等製品としての製造販売の承認申請を目指します。そのため、この承認後のsb623の国内普及に向けた製造・物流・販売体制の構築に着手しています。

今後、sb623慢性期外傷性脳損傷の一日も早い国内承認に向けた準備と並行し、脳梗塞プログラムと脳出血プログラムの国内における開発準備も優先していきます。両プログラムの具体的な臨床試験デザインや開発内容については、確定次第速やかに公表する予定です。

このほか、sb623の適応疾患拡大として、上述のとおり良好な結果を得た慢性期外傷性脳損傷と類似性がある慢性期脳出血についてはフェーズ2またはフェーズ3からの開始を見込み、また、すでに動物試験で良好な結果が得られている網膜疾患(加齢黄斑変性、網膜色素変性等)、脊髄損傷、パーキンソン病といった疾患領域に関しては、臨床試験の実施許諾に向けて必要な追加試験を実施していきます。これらの疾患領域のうち、網膜疾患については、2020年3月に、ocumension(hong kong)limitedと中華圏(中国本土、香港、マカオ、台湾を含む。)における網膜色素変性症及び加齢黄斑変性症(ドライ型)等を適応疾患とした共同開発を行なう契約を締結しました。さらに、将来的には、アルツハイマー病やその他の疾患について、動物試験で適応可能性について検討していきます。

<用語解説>

番号 | 用語 | 意味・内容 |

1 | マイルストン | 医薬品を開発する際に段階的に設定される、開発状況の進捗の節目のこと。 |

2 | ライセンスアウト | 自社の開発権、販売権などの権利を他社に使用許諾すること。 |

3 | ロイヤルティ | 医薬品販売後に、医薬品の売上高に応じて権利の保有者に支払われる使用料のこと。 |

4 | 上市 | 研究開発を経て承認された新薬を、製品として市場に出すこと。 |

5 | 再生細胞薬 | 病気・事故等で失われた機能を再生する効能を持った細胞医薬品のこと。患者様本人の細胞をプロセスする自家移植と異なり、健常者から提供された細胞を原料に製造される医薬品であり(同種移植)、安価に大量製造できるため、迅速な普及が見込まれるとともに、高収益な事業が実現できるところに特徴がある。 |

6 | 細胞調整 | ヒト幹細胞等に対して、その細胞の本来の性質を改変しない操作や加工(人為的な増殖、細胞の活性化を目的とした薬剤処理、生物学的特性改変操作など)を施す行為をいう。 |

7 | フェーズ | 有効性と安全性を調べるための臨床試験(治験)における段階のこと。フェーズ1からフェーズ3の3段階がある。 |

8 | 米国食品医薬品局(fda) | u.s. food and drug administration。食品や医薬品等の許可や取締り等の行政を行う、アメリカ合衆国の政府機関のこと。 |

9 | 分注 | 一定量で少量ずつに分けること。 |

10 | 免疫抑制剤 | 免疫系の活動を抑制するための薬剤。主に拒絶反応の抑制に用いられる。 |

11 | 神経栄養因子 | 神経細胞へ栄養を送り届け、神経の機能の維持や成長などの要因となっているもの。 |

12 | 細胞外マトリクス | 生体組織のうち細胞以外の部分。単なる構造体でなく、細胞の挙動に多大な影響を与える生物学的機能も有しているもの。 |

13 | パイプライン | 新薬誕生に結びつく開発中の医療用医薬品候補化合物(新薬候補)。 |

14 | indミーティング | investigational new drug exemptiom。前臨床試験から臨床試験に移行しようとしている新医薬品候補品目について、前臨床試験結果等の情報をまとめた資料、すなわち、臨床試験実施のための申請資料を提出することを指す。臨床試験の開始に際して、indを提出し、米国食品医薬局より試験実施の承諾を得ることが義務付けられている。 |

15 | 先駆け指定制度 | 2014年6月に厚生労働省における「世界に先駆けて革新的医薬品等の実用化を促進するための省内プロジェクトチーム」において発表された「先駆けパッケージ戦略」に基づき新たに設けられた制度であり、世界に先駆けて日本で開発され、早期の治験段階で顕著な有効性が見込まれる革新的な医薬品について、優先審査をする制度。 |

番号 | 用語 | 意味・内容 |

16 | rmat | regenerative medicine advanced therapy。米国における21st century cures act(21世紀治療法)のもとに設立され、アンメットメディカルニーズがある重篤な疾患に対する再生医療であり、臨床試験において一定の効果を示した治療法を対象として、米国食品医薬品局(u.s. food and drug administration:fda)より指定されるもの。 |

17 | 欧州医薬品庁(ema) | european medicines agency。euにおいて医薬品認可制度が施行された1995年にロンドンに設置されたeuの機関であり、人間及び動物用医薬品の評価及び管理を行う。 |

18 | 先端医療医薬品(atmp) | advanced therapy medicinal product。遺伝子、組織、または細胞に基づいたヒト用の薬であり、指定については ema の先進療法委員会(committee for advanced therapies:cat)によって決定される。atmpの指定を受けた治療は、その病気や怪我の治療に対し画期的で新しい好機を提供する。 |

決算(通期)

a. 経営成績

当連結会計年度(2020年2月1日~2021年1月31日)における日本経済は、緊急事態宣言発令など新型コロナウイルス感染症拡大にも関わらず、比較的底堅い経済が続いていることに加え、欧米が先行していたワクチン接種も国内で開始され、今後、公衆衛生上の制限措置が緩和されつつ経済活動の加速が見込める状況まできています。次に、米国を含む世界に目を向けると、有効なワクチンが世界的に広く利用可能になる一方で、コロナ禍に起因する景気後退は非常に深刻であり、2021年の実質gdpの水準はほとんどの国で2019年の水準を下回ると言われており、予断を許さない状況が予想されます。

日本の再生医療業界においては、2014年11月に施行された再生医療安全性確保法及び改正薬事法によって、再生医療の産業促進化が進むなか、2015年9月には、新制度の早期承認制度下で初めてとなる国内の再生医療等製品に対しての条件及び期限付き販売の承認がされるなど、再生医療等製品の実用化が現実となりつつあります。また、米国においては2016年12月に、21st century cures act(21世紀治療法)が可決されました。新しい法制度のもと、再生医療が先進治療として新たなカテゴリー(regenerative medicine advanced therapy:rmat)として識別されるとともに、今後、再生医療関連製品に係る承認制度の整備や新薬承認のスピードアップが図られていくことが予想されます。

このような環境のもと、当社グループは、中枢神経系疾患に対する新しい治療薬として当社グループ独自の再生細胞薬sb623の事業化を目指し、日米を中心に開発を進めています。2021年2月1日には、アジア地域の販路拡大を目指し、当社グループにおけるアジア初となる子会社、sanbio asia pte. ltd.をシンガポールに設立しました。

sb623慢性期外傷性脳損傷プログラムについては、日米でのフェーズ2臨床試験(被験者61名)において、2018年11月に「sb623の投与群は、コントロール群と比較して、統計学的に有意な運動機能の改善を認め主要評価項目を達成。」という良好な結果を得て、2019年4月には、国内で厚生労働省より再生医療等製品として「先駆け審査指定制度」の対象品目の指定を受けました。現在、国内では、早期に製造販売承認申請を目指し、先駆け審査指定制度の枠組みにおいて独立行政法人医薬品医療機器総合機構(pmda)との協議を活発に進めています。これに並行して、sb623国内製造販売承認後の販売体制構築に向けた準備も順調に進めています。引き続き、一日も早いsb623国内製造販売承認に向けて、pmdaとの協議を進めていきます。次に、慢性期脳梗塞プログラムについては、慢性期脳梗塞に伴う運動機能障害を呈する患者163例を対象とした米国でのフェーズ2b臨床試験(str-02試験)において、2019年1月に「sb623投与6カ月後にfugl-meyer motor scale(fmms)がベースラインから10ポイント以上改善した患者の割合(主要評価項目)において、sb623投与群がコントロール群と比較して統計学的な有意差を示さず、主要評価項目を未達。」という結果を公表しました。しかし、2020年9月には、str-02試験の追加解析として、梗塞巣サイズが一定量未満の患者77名(当試験組み入れ患者全体の47%)を対象に、複合fmmsエンドポイントを用いてsb623の投与から6カ月後における有効性を評価したところ、偽手術群26名のうち19%の改善に対し、sb623投与群51名のうち49%において改善が見られ、統計学的に有意な結果(p値=0.02)を得ました。今後、経営資源の選択と集中によりsb623の価値最大化を図るため、sb623慢性期外傷性脳損傷の一日も早い国内承認申請に向けた準備と並行し、脳梗塞プログラムと脳出血プログラムの国内における開発準備も優先していきます。両プログラムの具体的な臨床試験デザインや開発内容については、確定次第速やかに公表する予定です。

このような状況のなか、当連結会計年度は、sb623慢性期外傷性脳損傷プログラムの承認申請に向けた製造関連の費用が主なものとなり、研究開発費4,071百万円を計上した結果、営業損失は5,801百万円(前連結会計年度は営業損失5,486百万円)、また、為替相場の変動による為替差損が発生したため、営業外費用として為替差損634百万円を計上したことにより、経常損失は6,530百万円(前連結会計年度は経常損失5,146百万円)。さらに、保有投資有価証券の売却により特別利益として投資有価証券売却益3,318百万円を計上したため、親会社株主に帰属する当期純損失は3,385百万円(前連結会計年度は親会社株主に帰属する当期純損失5,157百万円)となりました。

なお、当社グループは他家幹細胞を用いた再生細胞事業の単一セグメントであるため、セグメント別の業績記載を省略しています。

b. 財政状態

(流動資産)

当連結会計年度末の流動資産の残高は、13,131百万円(前連結会計年度末は14,626百万円)となり、前連結会計年度末に比べて1,494百万円減少いたしました。これは、現金及び預金が1,165百万円、前渡金が268百万円減少したことが主な要因であります。

(固定資産)

当連結会計年度末の固定資産の残高は、211百万円(前連結会計年度末は979百万円)となり、前連結会計年度末に比べて767百万円減少いたしました。これは、投資有価証券が824百万円減少したことが主な要因であります。

(流動負債)

当連結会計年度末の流動負債の残高は、2,468百万円(前連結会計年度末は1,175百万円)となり、前連結会計年度末に比べて1,293百万円増加いたしました。これは、短期借入金が500百万円、1年内返済予定の長期借入金が475百万円、未払費用が236百万円、未払法人税等が171百万円増加したことが主な要因であります。

(固定負債)

当連結会計年度末の固定負債の残高は、2,525百万円(前連結会計年度末は3,500百万円)となり、前連結会計年度末に比べて975百万円減少いたしました。これは、長期借入金が975百万円減少したことによるものであります。

(純資産)

当連結会計年度末の純資産合計は、8,349百万円(前連結会計年度末は10,930百万円)となり前連結会計年度末に比べて2,580百万円減少いたしました。これは、親会社株主に帰属する当期純損失3,385百万円を計上した一方で、その他の包括利益累計額が692百万円増加したことが主な要因であります。

② キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物(以下「資金」という。)は、12,480百万円(前連結会計年度末は13,646百万円)となり、前連結会計年度末に比べて1,165百万円減少いたしました。

当連結会計年度におけるキャッシュ・フローの状況は次のとおりであります。

(営業活動によるキャッシュ・フロー)

当連結会計年度において営業活動に使用した資金は5,215百万円(前連結会計年度は5,717百万円の支出)となりました。これは主に、税金等調整前当期純損失3,211百万円、投資有価証券売却益3,318百万円の減算、前渡金の減少額256百万円、未払費用の増加額253百万円によるものであります。

(投資活動によるキャッシュ・フロー)

当連結会計年度において投資活動の結果獲得した資金は4,180百万円(前連結会計年度は114百万円の支出)となりました。これは主に、有形固定資産の取得による支出96百万円、無形固定資産の取得による支出42百万円、投資有価証券の売却による収入4,318百万円によるものであります。

(財務活動によるキャッシュ・フロー)

当連結会計年度において財務活動に使用した資金は56百万円(前連結会計年度は7,022百万円の収入)となりました。これは主に、資金調達費用の支払による支出56百万円によるものであります。

セグメント情報(通期)

(セグメント情報等)

【セグメント情報】

前連結会計年度(自 2019年2月1日 至 2020年1月31日)

当社グループは、他家幹細胞を用いた再生細胞事業の単一セグメントであるため、記載を省略しております。

当連結会計年度(自 2020年2月1日 至 2021年1月31日)

当社グループは、他家幹細胞を用いた再生細胞事業の単一セグメントであるため、記載を省略しております。

【関連情報】

前連結会計年度(自 2019年2月1日 至 2020年1月31日)

1.製品及びサービスごとの情報

単一の製品及びサービスの区分の外部顧客への事業収益が連結損益計算書の事業収益の90%を超えているため、記載を省略しております。

2.地域ごとの情報

(1) 事業収益

本邦の外部顧客への事業収益が連結損益計算書の事業収益の90%を超えるため、記載を省略しております。

(2) 有形固定資産

| (単位:千円) |

日本 | 米国 | 合計 |

16,088 | 107,854 | 123,943 |

3.主要な顧客ごとの情報

| (単位:千円) |

顧客の名称又は氏名 | 事業収益 | 関連するセグメント名 |

大日本住友製薬株式会社 | 447,226 | 他家幹細胞を用いた再生細胞事業 |

当連結会計年度(自 2020年2月1日 至 2021年1月31日)

1.製品及びサービスごとの情報

該当事項はありません。

2.地域ごとの情報

(1) 事業収益

該当事項はありません。

(2) 有形固定資産

| (単位:千円) |

日本 | 米国 | 合計 |

18,612 | 123,172 | 141,784 |

3.主要な顧客ごとの情報

該当事項はありません。

【報告セグメントごとの固定資産の減損損失に関する情報】

前連結会計年度(自 2019年2月1日 至 2020年1月31日)

該当事項はありません。

当連結会計年度(自 2020年2月1日 至 2021年1月31日)

該当事項はありません。

【報告セグメントごとののれんの償却額及び未償却残高に関する情報】

前連結会計年度(自 2019年2月1日 至 2020年1月31日)

該当事項はありません。

当連結会計年度(自 2020年2月1日 至 2021年1月31日)

該当事項はありません。

【報告セグメントごとの負ののれん発生益に関する情報】

前連結会計年度(自 2019年2月1日 至 2020年1月31日)

該当事項はありません。

当連結会計年度(自 2020年2月1日 至 2021年1月31日)

該当事項はありません。

決算(直近四半期)

2【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

文中の将来に関する事項は、当四半期連結会計期間の末日現在において当社グループ(以下、当社及び連結子会社sanbio, inc.(米国カリフォルニア州マウンテンビュー市)の2社を指します。)が判断したものであります。

(1) 財政状態及び経営成績の状況

①経営成績

当第3四半期連結累計期間(2020年2月1日~2020年10月31日)における世界経済は、欧米で新型コロナウイルスの感染が再拡大し、先行き不透明感が強まっています。日米においては、徐々に経済活動が再開されるものの、新型コロナウイルス流行前のgdp(国内総生産)の水準には至っていません。未だ、足元では感染が再拡大しており、新型コロナウイルス感染の終息が不透明ななか、両国の経済は予断を許さない状況が続いています。

日本の再生医療業界においては、2014年11月に施行された再生医療安全性確保法及び改正薬事法によって、再生医療の産業促進化が進むなか、2015年9月には、新制度の早期承認制度下で初めてとなる国内の再生医療等製品に対しての条件及び期限付き販売の承認がされるなど、再生医療等製品の実用化が現実となりつつあります。また、米国においては2016年12月に、21st century cures act(21世紀治療法)が可決されました。新しい法制度のもと、再生医療が先進治療として新たなカテゴリー(regenerative medicine advanced therapy:rmat)として識別されるとともに、今後、再生医療関連製品に係る承認制度の整備や新薬承認のスピードアップが図られていくことが予想されます。

このような環境のもと、当社グループは、中枢神経系疾患に対する新しい治療薬として当社グループ独自の再生細胞薬sb623の事業化を目指し、日米を中心に開発を進めています。まず、sb623慢性期外傷性脳損傷プログラムについては、日米でのフェーズ2臨床試験(被験者61名)において、2018年11月に「sb623の投与群は、コントロール群と比較して、統計学的に有意な運動機能の改善を認め主要評価項目を達成。」という良好な結果を得て、2019年4月には、国内で厚生労働省より再生医療等製品として「先駆け審査指定制度」の対象品目の指定を受けました。現在、国内では、2021年1月期中の製造販売承認申請を目指し、先駆け審査指定制度の枠組みにおいて独立行政法人医薬品医療機器総合機構(pmda)との協議を活発に進めています。しかし、この2021年1月期中の申請の見通しについては、現時点で遅延する公算が大きいと見込んでいます。次に、慢性期脳梗塞プログラムについては、慢性期脳梗塞に伴う運動機能障害を呈する患者163例を対象とした米国でのフェーズ2b臨床試験(str-02試験)において、2019年1月に「sb623投与6カ月後にfugl-meyer motor scale(fmms)がベースラインから10ポイント以上改善した患者の割合(主要評価項目)において、sb623投与群がコントロール群と比較して統計学的な有意差を示さず、主要評価項目を未達。」という結果を公表しました。しかし、2020年9月には、str-02試験の追加解析として、梗塞巣サイズが一定量未満の患者77名(当試験組み入れ患者全体の47%)を対象に、複合fmmsエンドポイントを用いてsb623の投与から6カ月後における有効性を評価したところ、偽手術群26名のうち19%の改善に対し、sb623投与群51名のうち49%において改善が見られ、統計学的に有意な結果(p値=0.02)を得ました。当結果を受け、sb623の脳梗塞プログラムや脳出血プログラムの国内後期臨床試験の開始に向けた準備を開始しました。両プログラムの具体的な臨床試験デザインや開発内容については、確定次第速やかに公表する予定です。今後、経営資源の選択と集中によりsb623の価値最大化を図るため、sb623慢性期外傷性脳損傷の一日も早い国内承認申請に向けた準備と並行し、脳梗塞プログラムと脳出血プログラムの国内における開発を優先していきます。

このような状況のなか、当第3四半期連結累計期間は、sb623慢性期外傷性脳損傷プログラムの承認申請に向けた製造関連の費用が主なものとなり、研究開発費2,974百万円を計上した結果、営業損失は4,188百万円(前年同期は営業損失3,628百万円)、経常損失は4,839百万円(前年同期は経常損失3,271百万円)、親会社株主に帰属する四半期純損失は4,841百万円(前年同期は親会社株主に帰属する四半期純損失3,280百万円)となりました。

なお、当社グループは他家幹細胞を用いた再生細胞事業の単一セグメントであるため、セグメント別の業績記載を省略しています。

②財政状態

(流動資産)

当第3四半期連結会計期間末の流動資産の残高は、10,133百万円(前連結会計年度末は14,626百万円)となり、前連結会計年度末に比べて4,492百万円減少いたしました。これは、現金及び預金が4,248百万円減少したことが主な要因であります。

(固定資産)

当第3四半期連結会計期間末の固定資産の残高は、3,581百万円(前連結会計年度末は979百万円)となり、前連結会計年度末に比べて2,602百万円増加いたしました。これは、投資有価証券が2,544百万円増加したことが主な要因であります。

(流動負債)

当第3四半期連結会計期間末の流動負債の残高は、2,595百万円(前連結会計年度末は1,175百万円)となり、前連結会計年度末に比べて1,420百万円増加いたしました。これは、未払金が163百万円減少した一方で、短期借入金が500百万円、1年内返済予定の長期借入金が1,100百万円増加したことが主な要因であります。

(固定負債)

当第3四半期連結会計期間末の固定負債の残高は、2,625百万円(前連結会計年度末残高は3,500百万円)となり、前連結会計年度末に比べて874百万円減少いたしました。これは、繰延税金負債が725百万円増加した一方で、長期借入金が1,600百万円減少したことが主な要因であります。

(純資産)

当第3四半期連結会計期間末の純資産合計は、8,494百万円(前連結会計年度末は10,930百万円)となり、前連結会計年度末に比べて2,436百万円減少いたしました。これは、親会社株主に帰属する四半期純損失4,841百万円を計上した一方で、その他の包括利益累計額が2,323百万円増加したことが主な要因であります。

(2) 事業上及び財務上の対処すべき課題

当第3四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(3) 研究開発活動

当第3四半期連結累計期間における当社グループ全体の研究開発活動の金額は、2,974百万円であります。

なお、当第3四半期連結累計期間において、当社グループの研究開発活動の状況に重要な変更はありません。

借入金等

【借入金等明細表】

区分 | 当期首残高 (千円) | 当期末残高 (千円) | 平均利率 (%) | 返済期限 |

短期借入金 | - | 500,000 | 1.12 | - |

1年以内に返済予定の長期借入金 | 500,000 | 975,000 | 1.05 | - |

長期借入金 (1年以内に返済予定のものを除く。) | 3,500,000 | 2,525,000 | 1.29 | 2022年3月31日~ 2026年7月31日 |

その他の有利子負債 | - | - | - | - |

合 計 | 4,000,000 | 4,000,000 | - | - |

(注)1.平均利率については、期末借入金残高に対する加重平均利率を記載しております。

2.長期借入金(1年以内に返済予定のものを除く。)の連結決算日後5年間の返済予定額は以下のとおりであります。

| 1年超2年以内 (千円) | 2年超3年以内 (千円) | 3年超4年以内 (千円) | 4年超5年以内 (千円) |

長期借入金 | 512,500 | 575,000 | 575,000 | 575,000 |

沿革

2【沿革】

サンバイオ株式会社の沿革は次のとおりであります。

2013年2月 | 医療関連技術の研究開発、研究開発の受託、並びに開発技術の特許販売などを目的として東京都千代田区麹町に資本金2,500千円で当社を設立。 |

2013年10月 | 子会社としてsanbio merger sub,inc.(米国)を設立。 |

2013年12月 | 本店を東京都港区海岸に移転。 |

2014年1月 | 当社の親会社(当時)であるsanbio, inc.と、当社の子会社であるsanbio merger sub,inc.との間で、sanbio, inc.を吸収合併消滅会社、sanbio merger sub,inc.を吸収合併存続会社とし、その対価として当社の普通株式をsanbio,inc.の株主に割当交付する三角合併を実施したことにより、sanbio,inc.を完全子会社化する。吸収合併存続会社であるsanbio merger sub, inc.は合併後にsanbio inc.へと社名を変更する。 |

2014年12月 | 本店を東京都中央区明石町に移転。 |

2015年4月 | 東京証券取引所マザーズ市場に株式を上場。 |

2016年4月 | [sb623]外傷性脳損傷分野において、医薬品医療機器総合機構(pmda)に日米グローバル臨床試験(フェーズ2)の治験届けが受理される。 |

2016年10月 | [sb623]外傷性脳損傷分野の臨床試験(フェーズ2)において日本における最初の被験者の組み入れを実施。 |

2018年4月 | [sb623]慢性期外傷性脳損傷の臨床試験(フェーズ2)の日米における被験者組み入れが完了。 |

2019年4月 | [sb623]慢性期外傷性脳損傷分野において、厚生労働省「先駆け審査指定制度」の対象品目に指定。 |

2019年7月 | 国内での「再生医療等製品製造販売業許可」を取得。 |

2020年3月 | ocumension(hong kong)limitedとの網膜疾患における中華圏における再生細胞薬の研究開発及び事業化に関する業務提携契約を締結。 |

2020年6月 | [sb623]外傷性脳損傷における後遺症の改善を効能として厚生労働省より「希少疾病用再生医療等製品」の指定を受ける。 |

2021年2月 | 子会社sanbio asia pte. ltd.をシンガポールに設立。 |

sanbio,inc.の沿革は次のとおりであります。

2001年2月 | カリフォルニア州に資本金100千米ドルで設立。 |

2002年11月 | よこはまティーエルオー株式会社より、現在の開発品の基本技術となっている基本シーズに係る知的財産の譲渡を受ける。 |

2009年12月 | [sb623(注)]日本における慢性期脳梗塞用途の専用実施権許諾契約(exclusive license agreement)を帝人株式会社と締結。 |

2010年5月 | [sb623]脳梗塞分野において、米国食品医薬品局(food and drug administration)から臨床試験開始の承認を取得。 |

2010年9月 | [sb623]米国及びカナダにおける慢性期脳梗塞用途のオプション契約を大日本住友製薬株式会社と締結。 |

2011年1月 | [sb623]脳梗塞分野において、臨床試験(フェーズ1/2a)を開始。 |

2013年5月 | [sb623]外傷性脳損傷分野において、米国食品医薬品局から臨床試験開始の承認を取得。 |

2013年8月 | [sb623]脳梗塞分野において、臨床試験(フェーズ1/2a)の全患者の18名に投与完了。 |

2014年1月 | sanbio, inc.と、当社の子会社であるsanbio merger sub,inc.との間で、sanbio, inc.を吸収合併消滅会社、sanbio merger sub,inc.を吸収合併存続会社とし、その対価として当社の普通株式をsanbio,inc.の株主に割当交付する三角合併の実施により、当社の完全子会社となる。 |

2014年6月 | [sb623]米国食品医薬品局より、フェーズ1/2a(臨床試験)の終了及びフェーズ2bの実施承認を取得。 |

2014年9月 | [sb623]米国及びカナダにおける慢性期脳梗塞用途の共同開発及びライセンス契約(joint development and license agreement)を大日本住友製薬株式会社と締結。 |

2015年10月 | [sb623]外傷性脳損傷分野において、臨床試験(フェーズ2)を開始。 |

2015年12月 | [sb623]脳梗塞分野において、臨床試験(フェーズ2b)を開始。 |

2016年3月 | [sb623]脳梗塞分野の臨床試験(フェーズ2b)において最初の被験者の組み入れを実施。 |

2016年4月 | [sb623]外傷性脳損傷分野において、医薬品医療機器総合機構(pmda)に日米グローバル臨床試験(フェーズ2)の治験届けが受理される。 |

2016年7月 | [sb623]外傷性脳損傷分野の臨床試験(フェーズ2)において米国における最初の被験者の組み入れを実施。 |

2016年10月 | [sb623]外傷性脳損傷分野の臨床試験(フェーズ2)において日本における最初の被験者の組み入れを実施。 |

2017年6月 | カリフォルニア州再生医療機構(cirm)から脳梗塞臨床試験(フェーズ2b)に対し、総額20百万ドルの補助金を獲得。 |

2017年12月 | [sb623]慢性期脳梗塞の臨床試験(フェーズ2b)の米国における被験者組み入れが完了。 |

2018年2月 | [sb623]帝人株式会社との日本における慢性期脳梗塞用途の専用実施権許諾契約を合意解約。 |

2018年4月 | [sb623]慢性期外傷性脳損傷の臨床試験(フェーズ2)の日米における被験者組み入れが完了。 |

2019年4月 | [sb623]sb623が欧州医薬品庁(ema)より先端医療医薬品の指定を受ける。 |

2019年9月 | [sb623]慢性期外傷性脳損傷分野において、米国食品医薬品局(fda)の「rmat」の対象品目に指定。 |

2019年12月 | [sb623]大日本住友製薬株式会社との米国及びカナダにおける慢性期脳梗塞用途の共同開発及びライセンス契約(joint development and license agreement)を解消。 |

(注)再生細胞薬sb623は、神経機能を再生する作用を持った治療薬であり、体の自然な再生プロセスを促進させ、失われた運動機能、感覚機能、及び認知機能を再生いたします。

配当政策

3【配当政策】

当社は、株主への利益還元を重要政策の一つと認識しており、配当については、研究開発への投資に備えるための内部留保の充実を勘案して決定する方針をとっております。

剰余金の配当を行う場合は、年1回期末での配当を考えており、配当の決定機関は株主総会であります。

また、当社は、取締役会の決議により、毎年7月31日を基準日として中間配当を行うことができる旨を定款で定めております。

当期におきましては、会社法第461条及び会社計算規則第149条による分配可能額が存在しないため無配となります。当面は、積極的な医薬品の研究開発を進めるために無配を予定し、利益による内部資金全額を研究開発に充当する方針であります。

株式の状況

②【発行済株式】

種類 | 事業年度末現在発行数 (株) (2021年1月31日) | 提出日現在発行数(株) (2021年4月28日) | 上場金融商品取引所名又は登録認可金融商品取引業協会名 | 内容 |

普通株式 | 51,785,505 | 51,787,073 | 東京証券取引所 (マザーズ) | 完全議決権株式であり、株式としての権利内容に何ら限定のない当社における標準となる株式であり、単元株式数は100株であります。 |

計 | 51,785,505 | 51,787,073 | - | - |

(注)「提出日現在発行数」欄には、2021年4月1日からこの有価証券報告書提出日までの新株予約権の行使により発行された株式数は含まれておりません。

(5)【所有者別状況】

|

|

|

|

|

|

| 2021年1月31日現在 | ||

区分 | 株式の状況(1単元の株式数100株) | 単元未満株式の状況 (株) | |||||||

政府及び地方公共団体 | 金融機関 | 金融商品取引業者 | その他の法人 | 外国法人等 | 個人その他 | 計 | |||

個人以外 | 個人 | ||||||||

株主数(人) | - | 9 | 49 | 286 | 133 | 72 | 36,869 | 37,418 | - |

所有株式数 (単元) | - | 12,339 | 11,976 | 51,584 | 15,352 | 1,220 | 425,109 | 517,580 | 27,505 |

所有株式数の割合(%) | - | 2.38 | 2.31 | 9.97 | 2.97 | 0.24 | 82.13 | 100.00 | - |

(注)自己株式196株は、「個人その他」に1単元及び「単元未満株式の状況」に96株を含めて記載しております。

(6)【大株主の状況】

|

| 2021年1月31日現在 | |

氏名又は名称 | 住所 | 所有株式数 (株) | 発行済株式(自己株式を除く。)の総数に対する所有株式数の割合(%) |

川西 徹 | 東京都文京区 | 12,221,186 | 23.59 |

森 敬太 | 東京都港区 | 5,997,284 | 11.58 |

大日本住友製薬株式会社 | 大阪府大阪市中央区道修町二丁目6番8号 | 2,820,511 | 5.44 |

帝人株式会社 | 大阪府大阪市北区中之島三丁目2番4号 | 992,477 | 1.91 |

野村信託銀行株式会社(投信口) | 東京都千代田区大手町二丁目2番2号 | 771,500 | 1.48 |

藤岡 義久 | 兵庫県神戸市東灘区 | 365,000 | 0.70 |

松井証券株式会社 | 東京都千代田区麹町一丁目4番地 | 316,500 | 0.61 |

charles schwab fbo customer (常任代理人 シティバンク、エヌ・エイ東京支店) | 101 montgomery street, san francisco ca, 94104 usa (東京都新宿区新宿六丁目27番30号)

| 251,574 | 0.48 |

株式会社sbi証券 | 東京都港区六本木一丁目6番1号 | 243,982 | 0.47 |

日本マスタートラスト信託銀行株式会社(信託口) | 東京都港区浜松町二丁目11番3号 | 228,400 | 0.44 |

計 | - | 24,208,414 | 46.74 |

(注)野村信託銀行株式会社(投信口)及び日本マスタートラスト信託銀行株式会社(信託口)の所有株式数は、すべて信託業務に係る株式であります。

役員の状況

男性 7名 女性 -名 (役員のうち女性の比率-%)

役職名 | 氏名 | 生年月日 | 略歴 | 任期 | 所有株式数 (株) |

代表取締役会長 執行役員 | 川西 徹 | 1967年11月8日生 | 1993年4月 株式会社ボストン・コンサルティング・グループ入社 1996年7月 株式会社ケアネット設立、副社長就任 2001年2月 sanbio,inc.設立、chairman就任 2005年4月 sanbio,inc. co-ceo就任 2013年2月 当社設立に伴い、代表取締役会長就任(現任) 2018年10月 sanbio,inc.取締役(現任) | (注3) | 12,221,186 |

代表取締役社長 執行役員 | 森 敬太 | 1967年6月23日生 | 1993年4月 麒麟麦酒株式会社入社(ビール事業研究開発部門) 2001年2月 sanbio,inc.設立、ceo就任 2005年4月 sanbio,inc. chairman&co-ceo就任 2013年2月 当社設立に伴い、代表取締役社長就任(現任) 2018年10月 sanbio,inc.取締役chairman(現任) | (注3) | 5,997,284 |

代表取締役副社長 執行役員 | 辻村 明広 | 1967年12月26日生 | 1992年4月 ニチメン株式会社(現双日株式会社)入社 2004年8月 参天製薬株式会社入社 2012年4月 同社執行役員/santen inc.社長兼ceo 2015年4月 同社常務執行役員アジア事業部長 2016年4月 同社専務執行役員企画本部長アジア事業・北米事業担当/santen inc.社長兼ceo 2017年7月 同社取締役専務執行役員就任 2018年10月 当社執行役員専務就任 sanbio,inc. ceo就任(現任) 2019年4月 当社専務取締役就任 2020年9月 当社取締役副社長就任 2021年4月 当社代表取締役副社長就任(現任) | (注3) | - |

取締役 | 古谷 昇 | 1956年11月13日生 | 1981年4月 株式会社ボストン・コンサルティング・グループ入社 1999年12月 同社シニア・ヴァイス・プレジデント就任 2000年6月 株式会社ドリームインキュベータ創業、代表取締役就任 2005年6月 参天製薬株式会社社外取締役就任 コンビ株式会社社外取締役就任(現任) 2006年9月 筑波大学大学院非常勤講師及び客員教授就任 2006年11月 株式会社ジェイアイエヌ(現株式会社ジンズ)社外取締役就任(現任) 2013年3月 当社社外取締役就任(現任) 2015年3月 ビルコム株式会社社外取締役就任(現任) 2018年3月 株式会社メドレー社外取締役就任(現任) 2019年7月 株式会社イノフィス社外取締役就任(現任) | (注3) | 7,143 |

役職名 | 氏名 | 生年月日 | 略歴 | 任期 | 所有株式数 (株) |

常勤監査役 | 棚橋 正顕 | 1962年4月10日生 | 1986年4月 コナミ株式会社入社 1995年8月 グラムス株式会社入社 1996年4月 同社常務取締役就任 2014年6月 株式会社イオレ社外常勤監査役就任 2016年11月 株式会社seltech監査役就任 2018年4月 当社常勤社外監査役就任(現任) | (注4) | - |

監査役 | 植田 俊道 | 1967年7月10日生 | 1990年10月 中央新光監査法人入社 1996年10月 大和證券株式会社(現大和証券株式会社)入社 1999年10月 株式会社ラルク取締役就任 2008年3月 アンジェスmg株式会社管理担当執行役員 2012年9月 響きパートナーズ株式会社取締役パートナー就任 2013年3月 当社社外監査役就任(現任) 2017年5月 サインポスト株式会社社外取締役就任(現任) 2020年12月 株式会社ホンキィトンク代表取締役就任(現任) | (注4) | - |

監査役 | 佐藤 洋一 | 1954年8月18日生 | 1984年4月 キリンビール株式会社入社(開発化学研究所) 2008年4月 キリンファーマ株式会社執行役員開発本部長就任 2009年4月 協和発酵キリン株式会社(現協和キリン株式会社)執行役員信頼性保証本部長就任 2012年4月 同社常務執行役員開発本部長就任 2014年4月 同社常務執行役員研究開発本部長就任 2015年4月 同社取締役常務執行役員研究開発本部長就任 2019年4月 当社社外監査役就任(現任) | (注4) | - |

計 | 18,225,613 | ||||

(注)1.取締役 古谷 昇は、社外取締役であります。

2.常勤監査役 棚橋 正顕、監査役 植田 俊道及び佐藤 洋一は、社外監査役であります。

3.取締役の任期は、2021年4月28日開催の定時株主総会終結の時から、選任後2年以内に終了する事業年度のうち、最終のものに関する定時株主総会終結の時までであります。

4.監査役の任期は、2019年4月26日開催の定時株主総会終結の時から、選任後4年以内に終了する事業年度のうち、最終のものに関する定時株主総会終結の時までであります。

5.当社では、意思決定・監督と執行の分離による取締役会の活性化のため、執行役員制度を導入しております。執行役員は7名で、取締役を兼務していない執行役員は事業部長(日本・アジア)山本 寛、経営管理部長角谷 芳広、cmo(chief medical officer)bijan nejadnik及びctoo(chief technical operations officer)chris horanであります。

6.所有株式数は、2021年1月31日現在のものであります。

② 社外取締役及び社外監査役

(社外取締役・社外監査役の機能・役割、選任状況についての考え方)

当社の社外取締役は1名、社外監査役は3名であります。

当社において、社外取締役及び社外監査役を選任するための独立性について特段の定めはありませんが、専門的な知見に基づく客観的かつ適切な監督又は監査といった機能及び役割が期待され、一般株主と利益相反が生じるおそれがないことを基本的な考え方として、選任しております。

(社外監査役による監督・監査と内部監査・監査役監査・会計監査との相互連携や内部監査担当との関係)

社外監査役は、意思疎通を十分に図って連携し、内部監査担当からの各種報告を受け、監査役会での十分な議論を踏まえて監査を行っております。また、当社は、監査役からその職務を補助すべき使用人を置くことを要請された場合には、遅滞なく対応する体制を整備しております。

なお、社外監査役、内部監査担当、会計監査人の三者は、必要に応じて協議を行い、連携して企業経営の健全性と透明性の確保に努めております。

(当社と当社の社外取締役及び社外監査役との人的関係、資本的関係又は取引関係その他の利害関係の概要)

当社と当社の社外取締役及び社外監査役の間には、以下に記載したものを除き、人的関係、資本的関係又は取引関係その他の利害関係はありません。

社外取締役古谷昇氏は、当社株式7,143株及び新株予約権(新株予約権の目的となる株式数150,000株)を保有しています。

社外監査役植田俊道氏は、新株予約権(新株予約権の目的となる株式数6,329株)を保有しています。