業績推移

| 業績の推移(百万円) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 営業利益 | % | 経常利益 | % | 当期利益 | % | 一株利益 | 一株配当 | |

財務

| 財務・CF(百万円) 2020/03/31 | |||

|---|---|---|---|

| 総資産 | 372,821 | 営業CF | 0 |

| 純資産 | 260,243 | 投資CF | 0 |

| 自己資本比率 | 0.7 % | 財務CF | 0 |

| 資本金 | 32,363 | 現金等 | 0 |

四半期推移表

| 四半期 | 1Q | 2Q | 3Q | 4Q | ||||

|---|---|---|---|---|---|---|---|---|

| 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | |

| 累計 | 1Q | 1-2Q | 1-3Q | 1-4Q | 会社予想 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 前期 | 今期 | 今期 | |

リンクボタン

トピックス

リスク・対策

2【事業等のリスク】

当社グループの事業等に関連するリスクにおいて、投資者の判断に重要な影響を及ぼす可能性がある事項は、以下のとおりです。ただし、これらは当社グループに関するすべてのリスクを網羅したものではありません。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社が判断したものであります。

a.当社グループの事業と業績は半導体産業の顕著に変動する需要に影響されます。

当社グループの事業は、半導体設計製造会社(idm)、ファブレス半導体企業、ファウンドリーおよびテストハウスの設備投資に大きく依存しております。これらの企業の設備投資および一般投資は、主に半導体に対する現在および将来の需要、ならびに半導体を利用した製品に対する需要によって決定されます。かかる需要は世界経済の全体的な状況の影響を大きく受けます。

今日までの経験として、半導体業界の不況時において、一般的に半導体メーカーのテストシステム投資を含む設備投資は、半導体の世界的な出荷額の減少率よりも大きく減少します。半導体業界では、過剰在庫の時期が繰返し発生するなど今まで周期的な動きを示しており、そのことが当社グループの製品を含め、半導体業界のテストシステムに対する需要にしばしば深刻な影響を与えてきました。

世界的な半導体市場は、2017年は、幅広い電子機器向けの半導体に対する旺盛な需要により、前年比21.6%の増加となりました。2018年は、後半に息切れした感はあるものの、前年からの高成長を維持したことにより、前年比13.7%の増加となりました。2019年は、米中貿易摩擦などの地政学的リスクが招いた世界経済成長の失速が、半導体市場にも大きな影響を与え、その結果、前年比12.0%の減少となりました。

soc半導体の世界的売上は、2017年は、自動車電装化の進展を背景に、車載半導体やデータセンターの需要が堅調だったため、前年比9.6%の増加となりました。2018年は、スマートフォンのさらなる高機能化に伴う旺盛な需要により、前年比7.3%の増加となりました。2019年は、不確実な経済情勢の中で最終製品需要や設備投資が減衰したものの、スマートフォン用の半導体向けで高水準な試験装置需要が通年継続したため、前年比3.7%の減少にとどまりました。

メモリ半導体の世界的売上は、2017年は、データセンター関連の半導体に対する旺盛な需要により、各メモリ半導体メーカーの設備投資が積極的に行われたため、前年比61.5%の増加となりました。2018年も前年からのデータセンターへの投資が継続し、前年比27.4%の増加となりました。2019年は、メモリ半導体の在庫過剰感から前年比32.6%の減少となりました。

半導体市場の顕著な需要の変動は、以下の様々な要因から影響を受けます。

· 世界経済の全体的な状況

· 半導体業界の動向

· 通信インフラ投資の水準およびスマートフォンやウエアラブル機器などの通信機器端末の需要の動向

· データセンタ、パソコンおよびサーバ業界の需要

· テレビ、ゲーム端末、vr(バーチャルリアリティ)/ar(拡張現実感)機器を含むデジタル・コンシューマー機器に対する消費者の需要

· 自動車、ロボティックスおよび医療機器などの産業機器市場の動向

2017年度の当社グループは、伸長著しいメモリ半導体や車載半導体向けの試験装置需要の取り込み、および半導体試験周辺機器の一層の拡販に努めました。また、足元の急峻な製品需要の伸びに追随すべく、生産能力の改善にも取り組みました。その結果、売上高は前年比32.9%増加の207,223百万円となりました。損益面については、採算性が良い製品の売上高比率の低下、ナノテクノロジー事業における棚卸資産評価損の計上などで売上総利益率は前期を下回ったものの、事業効率改善に努めたことにより、親会社の所有者に帰属する当期利益は18,103百万円となりました。2018年度は、半導体試験装置業界でもっとも充実した製品ポートフォリオを有する強みを発揮し、幅広い顧客から新規の製品需要を取り込み、市場シェアを伸ばしました。その結果、売上高は前年比36.3%増加の282,456百万円となりました。損益面については、採算性が良い製品の売上高占め率の上昇や、当社および国内子会社従業員の年金制度の一部を確定拠出年金制度へ移行したことに伴う清算益2,530百万円など一過性の利益35億円を計上したことにより、親会社の所有者に帰属する当期利益は56,993百万円となりました。2019年度は、大手半導体メーカー各社において半導体高性能化への取り組みが積極的に進められたことにより、半導体試験装置の需要が喚起され、とりわけ先端プロセス用いた5g、4gスマートフォン用の半導体向けで高水準な試験装置需要が通年継続しました。しかしながら、メモリ半導体の在庫過剰感から、メモリ・テスタ市場は大きく縮小しました。その結果、売上高は前年比2.3%減少の275,894百万円となりました。損益面については、売上総利益率は前年を上回ったものの、将来の成長基盤強化として研究開発やサポート人員のリソース強化のため販管費が増加したことにより、親会社の所有者に帰属する当期利益は53,532百万円となりました。

以上のように当社グループの業績は、引き続き半導体業界の顕著な需要変動に大きな影響を受けると考えられます。そのため、半導体業界における大規模な不況が発生した場合、過剰な在庫を抱えたことによる棚卸資産の評価損など当社グループの財務状況と事業成績に、悪影響を及ぼすこととなります。

当社グループは、リスクを軽減するため、半導体量産工程の前後にある、半導体設計・評価工程や製品・システムレベル試験工程といった近縁市場への事業拡大を図るとともに、生産のアウトソース化推進、リカーリングビジネスや新規事業を含むサービス他事業の強化により、需要の変動にも対応できる体制構築に取り組んでいます。

b.当社グループの事業は、国際的な事業展開に伴う経済的、政治的またはその他のリスクを有します。

当社グループは世界中で部品の調達、製品の生産および販売を行うため、その事業は国際的な事業展開に伴うリスクを有しております。当社グループの当連結会計年度の総売上高に対し、台湾、中国および韓国への売上が大半を占めるアジア地域(日本を除く)は85.7%、米州は6.7%、欧州は2.2%を占めております。海外事業での売上高は、今後も継続して売上高全体の大きな割合を占めると予想されます。また、当社の販売・サポートの子会社は米州、欧州および台湾、シンガポール、韓国、中国等のアジア地域に展開し、サプライヤーや生産工場も韓国やマレーシアなどの海外に展開しております。したがって、当社グループの将来の業績は、以下を含む様々な要因から悪影響を受ける可能性があります。

· 米中貿易摩擦等の保護主義政策を受けて輸出入制限や許認可制度の歪みにより当社製品の需要喪失や製品・サービスを供給できないリスクあるいは部品が調達できないことによる供給力低下リスク

· 部品を調達し、製品を生産および販売する国における政治的、経済的な混乱、紛争、自然災害、疫病またはその他のカントリー・リスク

· 感染症を含む疫病がグローバル経済発展に伴い世界へ拡散することにより、人の移動、物流を阻害し経済全体が停滞するリスク

· パンデミックにより特定地域のサプライヤーの生産工場の閉鎖、稼働低下、また移動手段の制限による調達リスク

· 政治、経済、技術の覇権争いあるいはテロ・戦争等における国家間の関係悪化等による社会的・政治的混乱が発生するリスク

· 税法の改定または当局との見解相違による潜在的なマイナス影響

· 移転価格税制等の国際税務に関するリスク

· 事業展開が広範囲に及ぶための人事・管理面の困難性

· 異なる知的財産保護制度

· 遠隔地であることおよび法規制が異なることによる売上債権回収の困難性

· サプライヤーや生産工場が、機械加工および組み立てのインフラのレベルが発展途上の国にある場合の調達および生産における品質低下のリスク

· 気候温暖化に伴う局所的な重大災害発生がサプライヤーや生産工場の操業停止を招き、製品製造や出荷が遅延・停滞するリスク

· サプライチェーンにおいて低品質品および模造品が混入した場合の、コストの増加や納期の遅延および商品修理費用が発生するリスク

当社グループは、リスクを軽減するため、海外拠点のリスクに関する情報収集をタイムリーに行うことに加え、顧客およびサプライヤーとの関係構築をより一層強化するとともに、調達ルートの拡張や生産拠点の柔軟化を図り、経済や政治動向に左右されにくい体制構築に取り組んでいます。

c.当社グループは、新型コロナウイルス感染症(covid-19)の拡大に関して以下のリスクを想定しています。

① 当社グループ、顧客、サプライヤーの従業員が感染することによる業務中断や効率低下

② 世界各地の移動制限や都市封鎖が長期化することで生じる次の問題

i) 当社グループや委託先において製造人員の安定確保ができないことによる製品供給能力低下

ii) 移動制限による顧客サポート能力低下

iii) 世界的規模のサプライチェーン寸断(部材調達難、物流遮断等)による製品供給能力低下

③ 世界経済の急激な悪化による最終需要減とエレクトロニクス業界全体への波及、半導体市場および半導体製造装置市場の減速

④ 顧客のサプライチェーン変動などを通じ、半導体産業の構造が中期的に大きく変化する可能性

⑤ ポストコロナ時の人々の生活様式および社会の変化がもたらす事業環境の変容

当社グループは、リスクを軽減するため、社長直轄の危機管理本部にて、(1)在宅勤務、出張禁止など従業員の安全と健康を最優先にした対応の徹底、(2)顧客へのオンラインサポート、(3)生産、販売、在庫、物流状況の世界レベルでの把握、(4)感染者が発生した場合のbcp対策、(5)グループ会社間の支援物資融通、(6)資金管理等を行い、新型コロナウイルス感染症(covid-19)への対応を行っています。

d.当社グループが顧客の技術面の要求に応える新製品をタイムリーにかつ競争力ある価格で投入しなかった場合、既存の製品が陳腐化し、財務状況と業績に影響を及ぼします。

当社グループは、技術変化が激しく、新製品・サービスの導入が頻繁であり、製品ライフサイクルが不定で予測しにくく、業界基準が常時進歩するいくつかの業界に向けて製品を販売しております。当社製品への将来の需要の大部分は、現在設置されているシステムでは十分に対応できない、新しい試験ニーズを生み出す半導体の技術革新によるものであると予測しております。このような技術革新に対する顧客のニーズと市場環境に対応した低コスト化や高効率化の顧客のニーズは、以下のとおりであります。

· より高度なメモリ半導体、ロジック、アナログまたはセンサー回路を搭載したsoc半導体に対応したソリューション

· 大小のモーター駆動を制御するパワー・デバイスのテスト・ソリューション

· tsv(through-silicon via)技術など先端パッケージ技術を用い、ロジックやメモリなどヘテロジニアス(異種)チップ同士を高度に集積した、複雑なsocに対応するソリューション

· 電気的特性とタイミング特性を測定、評価することで最先端の半導体プロセスをモニターするパラメトリック試験ソリューション

· より高速に、正確に、安定的にデバイスを搬送するメカトロニクス関連製品

· 半導体チップに組み込まれる自己診断回路を用いた試験技術に対応したソリューション

· 試験チップ周辺回路に搭載される診断回路を用いた試験技術に対応したソリューション

· 最終製品の性能を保証するシステムレベルテストのソリューション

· 試験環境を動的かつ繊細にコントロールするテスト温度ソリューション

· 故障時の迅速な対応と修理に要する時間の最短化

· 顧客のテストコストを削減できるようなトータル・ソリューション

· 最先端フォトマスクのパターン寸法計測、および欠陥観察に対応したソリューション

· ic試作のターンアラウンドタイム(tat)の短縮、および高付加価値デバイスの少量生産に対応したソリューション

また、当社グループは、半導体・部品テストシステムをはじめとする当社製品への需要が、パソコンや高速無線および有線通信のデータ・サービスならびにデジタル・コンシューマー機器、先進運転支援システム(adas)、さらにスマートフォンおよびウエアラブルなどの通信端末およびサーバに対する需要の水準に、強く影響されると考えています。これらの製品とサービスに使用されている技術の発展により、新しいテストシステムが必要になると思われます。当社グループが新技術を用いた機器を試験、測定できるテストシステムを迅速に投入しなければ、既存の製品とサービスは時間の経過につれ技術的に陳腐化します。

当社グループが顧客の技術面の要求に競争力のある価格で応えられない場合、または適合性のある製品をタイムリーに提供できない場合、競合先の製品または代替の技術ソリューションにより置き換えられる可能性があります。また、回復局面において業容に合わせた人員を十分に確保できなかった場合や、顧客が要求した性能基準を満たした製品を受入れ可能な価格で提供できないと、その顧客による評価が大きく損なわれることになります。かかる評価の低下により、将来その顧客に対する製品やサービスの営業活動に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、リーディングカスタマーとの技術交流会等のイベントを開催し、最先端ソリューションを情報交換する機会を設けることで、次の技術革新、新製品・新市場の創出をいち早く的確にとらえることに努めています。さらに、次世代や将来を見据えた要素技術の基礎研究と、製品開発の初期段階から量産準備に向けた生産技術開発を行っています。

e.ceо等の後継者計画が策定されない、または策定されても機能しない場合、経営の安定性と持続可能性が確保できない可能性があります。

当社グループでは、ceo等の後継者計画については、指名報酬委員会にて審議の上、取締役会が主体となって策定を進めております。しかしながら、後継者計画が策定されない、または策定されても機能しない場合は、経営の安定性と持続可能性を確保できない可能性があります。

当社グループは、リスクを軽減するため、後継者計画の重要性を認識した上、指名報酬委員会で、(1)求められる人材要件、(2)候補者の選定、(3)時間をかけた候補者の育成、(4)指名報酬委員による候補者の人物把握、(5)候補者の決定等について審議を進めております。

f.部品および部分品に関して独占的または少数のサプライヤーへの依存を原因に、製品をタイムリーに提供できない、あるいは市場の急拡大に伴う需要に対応しきれない場合には、将来の市場シェアおよび業績に悪影響を及ぼす可能性があります。

当社グループは、その製品の製造に関し、組立作業の一部をサプライヤーに委託しております。また、当社グループの半導体・部品テストシステムおよびメカトロニクス関連製品における多くの部品は、サプライヤーが当社グループの仕様に沿って製造したものであります。サプライヤーへの依存により、生産工程に対する管理は届きにくく、生産能力の不足、出荷遅れ、基準未満の品質、労働力の不足、高コストなど、重要なリスクに直面する可能性があります。さらに、当社グループは、一部の部品または部分品に関して、1社または少数のサプライヤーに依存しております。当社グループは、ほとんどのサプライヤーと長期間の供給契約を結んでおらず、ほとんどの部品および部分品を個別の発注で購入しております。サプライヤーが部品または部分品を必要な数量または満足できる価格で提供できなくなった場合、サプライヤーの事業の撤退等により既に採用または今後採用するカスタム部品および汎用部品の生産もしくは販売が中止となった場合、あるいは大規模な災害や電力不足が発生した場合、条件に合った代替品を見つけて仕入れなければならず、それができなければ、テストシステムの供給能力が損なわれる可能性があります。これまでサプライヤーは、製造ラインおよび人員削減による生産能力の適正化を実施してきました。そのため、今後半導体・部品テストシステムおよびメカトロニクス関連事業の市場が急激に拡大した場合には、回復局面を活かすために人員増を含む生産能力を大幅に増強することや、需要が増加する部品を、サプライヤーから適時適切に確保することが必要となってきます。半導体または特殊部品の市場においては、過去に需要に対し供給が不足した時期がありました。また、大規模な災害や電力不足が発生した場合も部品が不足する可能性があります。サプライヤーを選び、適切な代替部品または部分品を選定するのは時間のかかる作業であるため、顧客の要求に合った製品をタイムリーに提供できなくなる可能性があります。当社グループは過去において、サプライヤーが当社グループの仕様に合った部品を提供できなかったこと、またはその他の部品不足を原因にスケジュールどおりに製品を出荷できなかったことがあります。また、経済環境の悪化によりサプライヤーの財政状態が悪化した場合や製品需要の大幅な増加に対応しきれない場合、既存の大口顧客を失う、または今まで取引関係の少なかった、あるいは全く無かった潜在的な大口顧客と強い関係を築く機会を失う結果となる可能性があります。このような機会損失は、当社グループの将来の市場シェアおよび業績に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、社内ワーキンググループ活動を行い、最新技術を考慮した製品設計に関するルールに従って、部品ライフサイクルを考慮しながら、複数調達先を候補とする標準部品リストを作成・更新し、特定のサプライヤーに過度に依存しない体制の構築に努めています。さらに、部品および部分品のサプライヤー選定時には、様々なリスクを考慮したベストパートナー探しを行い、継続的な評価・見直しを行っています。

g.当社グループは激しい競争に直面しており、シェアを維持、拡大できない場合は、ビジネスが損なわれる可能性があります。

当社グループは世界中で激しい競争に直面しております。当社グループの主要な競合企業は、半導体・部品テストシステムの市場においては、teradyne, inc.、cohu, inc.、yik corp.、unitest inc. および exicon ltd.等があります。メカトロニクス関連の市場においては、テスト・ハンドラでは、cohu, inc.、techwing inc.、および hon. technologies, inc.等、デバイス・インタフェースでは、tse co., ltd.、esa electronics pte ltd.、tfe inc.および techwing inc.等と競合しております。一部の競合企業は当社グループよりも多くの資金、その他の資源を有しております。

当社グループはその事業において、テストコストの削減につながる半導体・部品テストシステムおよびメカトロニクス関連製品を望む顧客からの圧力が強まるあるいは顧客によるテストシステムの内製化など、多くの課題に直面しております。デバイス・インタフェースについては、競合企業にコア技術部品の供給ベンダーが買収されたり、pcb製造技術が流出した場合、顧客のテストコストの削減や、製品の性能の実現が困難になります。

当社グループが競争に打ち勝ち、シェアを維持、拡大していくためには、継続的にそのビジネス・プロセスを改良して製品コストを削減する、あるいは全体的なテストコストを低減させる必要があります。また、競合他社が今後も価格と性能の向上した新製品を投入し、そのカスタマ・サービス/サポートの提供を増強し続けたり、新規参入企業による低価格テスタの投入などが予想されます。競争が大幅に激化した場合、当社グループの利益が減少する可能性があります。

当社グループは、リスクを軽減するため、顧客ニーズを把握した上で、競合についての情報収集・分析を行い、独自技術、付加価値の高いソリューションを提供することで、製品競争力が維持できるよう努めています。

h.当社グループは、策定した戦略や中長期の経営目標を達成できない可能性があります。

中長期の経営目標等の達成は、当社グループや顧客に影響を及ぼす経済や市場の動向、競合状況、設備投資水準、当社グループ製品の需要と為替レートの変動を含む様々な内外の要因に影響されます。したがって、戦略や中長期の経営目標値(適時修正される)は、将来の業績予測として見なすべきではありません。中長期経営目標達成のための戦略の実行が成功する、その実行が意図する結果をもたらす、中長期経営目標またはそれ以外の目標(定量的、定性的を問わない、適時修正される。)が期限までに達成される、あるいはそれらの目標が将来経営陣によって変更されないという保証はありません。

当社グループは、取締役会、常務会や内部統制委員会等でリスク分析を行い、どのような変化が、どれくらい業績に影響をもたらすかというシナリオを継続的に検証し、目標達成できるよう努めています。

i.当社グループの売上高は、上位顧客の数社が大きな割合を占めるため、これらの1社または数社を顧客として失うことや上位顧客の設備投資の変動が、当社グループの事業に影響を及ぼす可能性があります。また、これらの上位顧客の財務状態が悪化した場合、売上債権の回収リスクが発生します。

当社グループの成功は、重要顧客との関係を継続的に発展させ管理することにかかっております。現在ではこれらの少数の顧客が売上高の大きな割合を占めております。顧客上位5社による売上高は、前連結会計年度の売上高全体の約37%および当連結会計年度の同約30%を占めております。これら主要顧客の1社または数社を失うことや主要顧客の設備投資の変動あるいは主要顧客の主要な製品の成否が、当社グループの事業に重大な悪影響を及ぼす可能性があります。また、多額の債権を有する顧客の財政状態が悪化し、期限どおりの支払が得られない場合、当社グループの事業、業績および財政状態に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、営業効率に配慮しつつ、新領域の参入を含め、新興市場や新規顧客の開拓により、幅広い顧客層を獲得することを目指しています。

j.当社グループの製品は価格低下圧力を受けております。

当社グループが事業において受けている価格低下圧力は、営業利益率に悪影響を及します。半導体の需要が数量ベースで増加している時においても、半導体価格の低下は進行しているため、半導体・部品テストシステム事業およびメカトロニクス関連製品に対する価格低下圧力が続いております。顧客である半導体メーカーや、ファウンドリーおよびテストハウスは、急激な半導体価格の低下が起きている時期に、生産能力を増強しようとしながらも、設備投資額を抑えようとします。デジタル・コンシューマー機器とパソコン市場に加え、スマートフォンおよびウエアラブルなどのモバイル機器市場、データサーバ市場および車載半導体市場における競争激化により価格が低下し、それにより当社グループの製品にも値下げ圧力がかかります。半導体価格の低下が止まらない場合、顧客は既存の設備の改造や使い方の工夫により、新品の設備投資を抑える可能性もあります。また、近年、2社ベンダー方式を導入する顧客の増加により、一層の価格低下圧力を受けています。今後、価格低下圧力がさらに強まれば、当社グループの将来の財務状況と事業成績に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、独自技術、付加価値の高いソリューションを提供することで、顧客納得感のある製品価格が維持できるよう努めるとともに、生産コスト低減による利益率の向上にも継続的に取り組んでいます。

k.為替変動が収益性に影響を及ぼす可能性があります。

当社グループの売上高の大半は日本国外の顧客への販売によるものです。当連結会計年度の売上高の94.6%は、海外顧客への製品売上によるものです。当連結会計年度の売上高のうち約66%は、米ドルを主とする円以外の外貨によるものです。当社グループが販売にあたり使用する外貨(主に米ドル)が円高に転じた場合、必ずしも製品価格に転嫁することは出来ないため、当社グループの売上に悪影響を及ぼす可能性があります。

なおユーロについては、現状ユーロ建ての売上よりも費用の発生額の方が大きいため、円安水準で推移した場合、収益性に悪影響を及ぼす可能性があります。

さらに、円と外貨(主に米ドル)の間の大きな為替変動により、海外において円建てで販売される製品価格を引き下げなければならない場合や、また米ドルやその他の外貨建てで販売される製品売上の円相当額が減少した場合には、収益性に影響を及ぼす可能性があります。これらの変動により、製品価格が相対的に高くなり、潜在的な顧客による抑制または先送りが生じる可能性があります。過去において、当社グループが販売にあたり使用する外貨と円との間の為替レートに、大きな変動が生じたことがあります。

また、子会社の報告通貨の外国為替レートが円に対して変動した場合、当社グループの連結財務諸表に影響を及ぼす可能性があります。外国為替レートの変動は、外貨建の金額を連結財務諸表の報告通貨である円に換算する金額に影響し、為替変動の向きによっては当社グループの財政状態、経営成績および純資産の状況に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、保有通貨のバランスを調整することに加え、為替予約取引等の金融商品を利用すること、外貨建て資産負債が相殺されるようなバランスシート管理を行うことで、為替変動による影響を少なくするよう努めています。

l.当社グループは新製品の開発コストを回収できない可能性があります。

既存製品の改良と新世代製品の開発は、ほとんどの場合多額な費用を必要とします。さらに、半導体・部品テストシステムおよびメカトロニクス関連製品の購入決定は高額な投資を伴うため、一般的に販売活動に要する期間が長く、販売に至るまで多大な支出と営業活動を必要とします。当社グループが製品を改良し新世代の製品を投入したとしても、顧客ニーズの変化、競合他社による新技術・新機能搭載製品の投入、顧客による異なる試験機能を必要とする新製品投入、または顧客の製品が当社グループの期待する速度、レベルで成長しないことにより短期間で時代遅れとなれば、開発と営業の費用を上回る売上高を上げられない可能性があります。場合によっては、業界動向を先取りし、顧客側の製品実用化よりも先に製品の開発を行わなければならないため、革新的技術によるビジネス上の実現可能性を判断する前に、多額の投資を行わなければなりません。したがって、顧客がそれらの製品を迅速に投入できない場合や、またはそれらの製品が市場に受け入れられない場合、当社グループは販売量の増加による製品開発投資のコストの回収に失敗する可能性があります。

当社グループは、リスクを軽減するため、技術交流会等を通じて顧客ニーズを満たす製品ロードマップの策定や、製品のプラットフォーム化による開発効率の向上、roicによる投資効果の事前評価等により回収率の向上を図っています。

m.当社グループの主な製品の市場は極めて集中しており、販売機会が限られているため、製品の売上を拡大できない可能性があります。

半導体・部品テストシステム事業の中でも、特にメモリ半導体用テストシステムの市場は極めて集中したものであり、少数の大きな半導体メーカーとファウンドリーおよびテストハウスが業界全体の売上に大きな割合を占めております。このような業界状況は、近年の半導体業界において、大手の半導体メーカー、ファウンドリーおよびテストハウスによる企業の買収や事業の統廃合などの再編が進むことにより、一層加速していると考えられます。当社グループの売上の増加は、大口顧客から受注を獲得し増加させることができるかどうかに大きく依存します。また、半導体メーカーの統廃合により過剰な設備が中古市場に流れた場合や、あるいは製品が個別仕様への対応に遅れをとった場合にも、製品の販売機会を失うリスクがあります。

当社グループは、リスクを軽減するため、様々なアプリケーションに対応した製品を展開することで、顧客とのパートナーシップを強化し、販売機会を逃さないよう努める一方で、新規事業の立ち上げ、m&a等により、事業領域の拡大を目指しております。

n.企業買収により生じるのれんおよび無形資産は、多額の減損損失を計上し、当社グループの業績に重大な影響を及ぼす可能性があります。

有形固定資産、のれんおよび無形資産については、減損の兆候が存在する場合に、減損テストを行っております。のれんについては、減損の兆候が存在する場合のほか、年次で減損テストを行っております。

減損損失は、資産、資金生成単位(cgu)またはcguグループの回収可能価額が帳簿価額を下回った場合に認識しております。特に企業買収により生じるのれんおよび無形資産においては、期待されるシナジー効果が出せずに多額の減損損失を計上した場合、当社グループの業績に重大な影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、m&a等の事業取得に際しては、資本コストを意識した回収可能性を十分に考慮したうえで投資判断を行っています。また、m&a後に、戦略・販売網・管理体制・従業員意識・情報システム等を有機的に機能させるため、post merger integration(pmi)計画を遂行し、シナジー効果の早期実現を目指しています。

o.主要な研究開発施設、生産施設、情報技術関連施設、製造委託先またはサプライヤーの施設が巨大な損害を被った場合、業績に重大な打撃を受けることになります。

当社グループの半導体・部品テストシステムおよびメカトロニクス関連事業の主要な研究開発施設、生産施設ならびにサービスの拠点は、群馬県、埼玉県および宮城県にあります。また、主要な基幹システムサーバーとネットワークのハブは、isms(情報セキュリティマネージメントシステム)の承認を受けたシステムセンタに設置され、さらに、日本の一部の事業所にもローカルにネットワークサーバーが設置されております。

日本は地震が起こる可能性の高い地域であり、これらの施設、特に半導体・部品テストシステムの工場が地震、洪水等による巨大な損害を受けた場合、事業に支障を来し、製造、出荷および収益に遅れが生じ、施設の修理または建て直しのために巨額の費用が発生する可能性があります。当社グループは、地震以外の原因によるほとんどの潜在的な損失をカバーする保険に加入しておりますが、これらの保険は起こり得る損失すべてを十分にカバーしない可能性があります。また、製造委託先、サプライヤーの施設、または情報サービス網の施設が同様の重大な損害を受けた場合も、当社グループの事業に支障を来す可能性があります。

当社グループは、大規模災害等の危機発生時に備え、各部門で対応手順書を定めておりますが、さらに、基幹事業を停止させないこと、停止した場合でも重要な設備を含め可能な限り短期間で再開させることを目的として、事業継続計画(business continuity plan)を策定し実施しております。しかしこの事業継続計画が有効に機能しない場合には、大規模災害等の危機発生時に基幹業務が停止し、再開に長期間を要する可能性があります。

当社グループは、リスクを軽減するため、bcp計画を策定するとともに、生産拠点や外部サプライヤーの分散化、クラウドの活用によるデータの分散保存等により、事業運営に支障が出ないように努めています。

p.当社グループは、設備投資を回収できない可能性があります。

当社グループは、設備投資を継続的に行っています。2012年度から2013年度にかけては、韓国の大手顧客への販売シェア拡大のため、韓国に新工場を建設し2013年5月に操業を開始しました。このような設備投資に対して、顧客の設備投資の抑制により想定した販売規模を達成できない、あるいは競合他社との激しい競争による製品単価の下落などにより、設備投資を回収することができない、または回収できるとしても想定より長い期間を要する可能性があります。そのような場合、当該資産が減損の対象になり、当社グループの収益性に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、資本コストをベースとした回収可能性を十分に吟味したうえで投資判断を行っています。また、投資後は事業成長率をベースにモニターし、資産の有効活用を図ります。

q.当社グループは、信用またはブランド力の毀損により財務状況および事業成績へ悪影響を受ける可能性があります。

当社グループは、製品の性能や信頼性の低下、あるいは法令や社会的倫理に違反する行為により信用またはブランド力を毀損する恐れがあり、結果として取引の停止や制裁など社会的措置を受ける可能性があります。

当社グループは、リスクを軽減するため、信頼性の高い製品の提供ができるように設計段階でのデザインレビューや品質管理部門のクロスチェックに努めております。また、会社信用保全のために、コンプライアンス委員会を設置し、法令等の遵守意識を高める活動を全社的に継続しております。

r.利用している化学物質に対する規制が強化され、その対策に多額の費用が発生する可能性があります。

当社グループが利用している化学物質の中で、その製造、処理および販売に関し、日本の政府機関や外国の様々な業界組織、またはその他の規制機関の環境関連法と規則が適用されるものがあります。そしてこれらの規制機関は、当社グループが使用する化学物質に対して、適用される既存の規制強化や、新たな規制に乗り出す可能性があります。当社グループは、製品に組み込む部材に含まれる有害物質の排除を進めておりますが、製品の信頼性の確保を優先するため、電子部品の取付けにおいては、一部の製品を除き鉛を含むはんだを使用しております。また、半導体・部品テストシステムやメカトロニクス関連製品の冷却方式では、使用に関わる法的規制を受けていないフッ素系液体を一部使用しております。当社グループは、製品の安全性や信頼性の確保を第一に、製品の環境対策を進め、化学物質の使用における規制を遵守していると考えておりますが、特定の国において規制要件が変更された場合には、かかる変更に対応しなければなりません。新しい要件への対応のために多額の費用がかかる可能性があります。関連する政府または業界規制への対応ができない場合、販売の継続または拡大の妨げとなる可能性があります。

当社グループは、リスクを軽減するため、環境規制にかかる化学物質の動向についてモニターするとともに、代替技術の検討を行っています。

s.当社グループは、必要な時に資金調達が出来ないリスクを有しています。

当社グループは、必要な運転資金について、営業活動より稼得した現預金を充当するほか、企業買収や急激な経済状況の悪化などで資金調達が必要になった場合には社債の発行や金融機関からの借入れ等を行うことがあります。金融市場が不安定になったり、信用力悪化で当社の信用格付が引き下げられた場合には、当社グループにとって好ましい条件で適時に資金調達をできる保証はなく、当社グループの経営成績および財政状態に影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、急激な需要変動に耐えられるよう堅固な財務体質を築くとともに、

資金調達が必要な場合には即時の資金借入やコミットメントライン設定ができるよう、複数の金融機関と友好関係を維持しております。

t.第三者がその知的財産を当社グループによって侵害されたと主張する可能性があり、その結果高額な賠償、裁判費用またはライセンス料を支払わなければならなくなり、製品を販売できなくなる可能性があります。

当社グループは意図しないまま第三者の知的財産権を侵害し、その結果侵害の責任を負わされる可能性があります。今日まで、当社グループに対して知的財産権侵害に関わる重大な申立てが行われたことはありません。しかし、特許またはその他の知的財産権の侵害をめぐる裁判は、多大な出費と時間を伴い、経営陣または重要な人材が事業運営に注力できなくなる可能性があります。当社グループが勝訴できなかった場合、多額の賠償金の支払、ライセンス料の支払、製品または工程の変更、製品の製造中止または工程の使用中止などを余儀なくされる可能性があります。ライセンスは非常に高価な場合もあり、または全く取得できない場合もあります。第三者の知的財産権を侵害しないように製品または工程に変更を加えることは、多大な出費を要する場合や、実行不可能な場合があります。

当社グループは、リスクを軽減するため、製品開発時や製品出荷前において、他社の知的財産を侵害することのないよう、知的財産調査等の実施に努めています。

u.当社グループの知的財産権を侵害している疑いのある製品を入手し調査することは困難なため、知的財産権を保護できない可能性があります。

当社グループは、その独自の権利を保護するために、各国で取得した特許権、実用新案権、意匠権、商標権および著作権などに依存しております。例えば、デバイス・インタフェース市場において、模造品を販売するメーカーに対して特許権および実用新案権に基づく法的手段を講じ、場合によっては販売を差し止めてきました。知的財産権が侵害された場合、当社グループの市場シェアや業績に悪影響を及ぼす可能性があります。

一方で、知的財産権が侵害されていると思われる製品を入手し調査することは一般的に困難であります。そのため、保有している知的財産権によって自社の権利を十分に保護していると保証できるわけではありませんが、当社グループはその知的財産権を第三者の侵害から保護することを重要と考え、今後も引き続きその知的財産権を監視し、権利行使に努めてまいります。また、当社顧客に対してもコンプライアンス遵守を発信していきます。

v.労働力市場は競争が激しいため、当社グループが多様な専門技術スタッフや運営上の重要なスタッフを採用し維持できない場合等により、事業運営や業績に悪影響を及ぼす可能性があります。

当社グループは、変化の激しいエレクトロニクス業界において事業を発展させるため、開発、製造、マーケティング、営業、保守サービスなどの分野において専門技術に精通した多様な人材や、経営戦略や組織運営上のマネジメント能力に優れた人材の採用および育成を継続的に行い、維持していくことが重要であると考えております。

そのため、新卒採用のみならず、経験豊かな人材をグローバルベースで幅広く採用、確保するとともに、人事諸制度の見直しや社員教育を継続的に行い、社員の定着と育成に努めております。

しかしながら、必要な人材を継続的に採用し維持するための競争は激しく、計画どおりに進まなかった場合、または働く環境の改善が遅れることにより、当社グループの制度が時流に則さないものとなり従業員にとって魅力が薄れ人材が流出した場合、当社グループの事業運営や業績に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、中長期的な採用計画の策定、グローバルローテーション、働く環境の改善やエンゲージメント向上の取り組み等により人材の安定化を図っています。

w.当社グループがビジネス上の基幹システムや基幹プロセスのデジタル・トランスフォーメーション(dx:digital transformation)をスピーディーに進めていくことができなかった場合、当社グループの業績に悪影響を及ぼす可能性があります。

データとデジタル技術で企業の競争力を高める取り組みであるデジタル・トランスフォーメーションは、iotや人工知能を駆使したデータ活用による製造現場の革新、生産設備と物流のデータ共有による新価値創出、新型コロナウイルス感染症(covid-19)がもたらした経営環境の変化への対応など幅広い分野で期待が高まっています。

しかし、当社グループがデジタル・トランスフォーメーションを進めるにあたり、既存のitシステムの老朽化や複雑化やブラックボックス化により、データが十分に活用されない、あるいは既存システムの維持や保守に資金や人材が割かれ、新たなデジタル技術を活用するit投資にリソースを振り向けることができない等によって、データ活用が進まなかった場合、競争力を失う、古いシステムの維持管理費が高額化する、またはシステムの保守運用担当者の退職や高齢化によるシステムトラブルやデータ滅失などが発生し、当社グループの業績に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、保有しているitシステムを洗い出し、用途・継続性と市場の新しい技術への代替を検討しております。また、digital workplace(デジタル技術が創造する職場)のコンセプトをグローバルに展開し、組織がイノベーションを起こす機会に繋げることに努めています。

x.当社グループの情報技術ネットワークやシステムが被害を受けたり妨害されたり停止した場合、業務の継続を妨げ、社会的信用を失いかつ多額の費用負担が発生する可能性があります。

当社グループは、機密データや個人情報を含む電子情報の処理、送信、蓄積のために、また製造、研究開発、サプライチェーンの管理、販売、会計などを含む様々なビジネス活動およびそのサポートのために、第三者によって管理されているものも含め、様々な情報技術ネットワークやシステムに頼っています。当社グループは情報セキュリティ委員会が、情報セキュリティ対策の方針制定を行っております。また、情報技術ネットワークやシステムについては、前述の方針に基づき、it部門が構築・運用しております。しかし、ハッカーやコンピューターウイルスによる攻撃、情報セキュリティシステムの誤用、不注意な使用、事故や災害などがあった場合には、当社が実施する防御を超え、業務の継続を妨げ、情報の漏洩やその情報が改竄される恐れがあるだけでなく、法的請求、訴訟、損害責任、罰金を払う義務などが発生し、社会的信用、業績および財務状況に重大な影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、サイバー攻撃に対する常時監視による検知強化やcisrt(computer incident security response team)の設置による事故への即応体制の構築を行うとともに、定期的な情報セキュリティ教育を通じた従業員のリテラシー向上に努めています。

y.当社グループは、製品の欠陥や製造物責任による顧客の信用の喪失などにより、業績および財務状況に悪影響を及ぼす可能性があります。

当社グループは、iso9001など世界的に認められている品質管理基準にしたがって製品の生産を行っておりますが、これらの製品について欠陥が無いという保証はありません。一方、製造物責任賠償については、保険に加入しておりますが、この保険が最終的に負担する賠償額を十分にカバーできる保証はありません。したがって部品の品質不良や製品の製造不良による出荷停止や納期遅延、製品の欠陥による大規模な事故の発生、製品の障害発生および不適切な障害対応により、顧客の信用の喪失、顧客対応費用の増大、損害賠償請求があった場合には、当社グループの業績および財務状況に悪影響を及ぼす可能性があります。

当社グループは、リスクを軽減するため、製品に関しては、品質管理部門のチェックにより信頼性の確保に努めております。

経営指標の推移

(1)連結経営指標等

回次 | 国際会計基準 | |||||

第74期 | 第75期 | 第76期 | 第77期 | 第78期 | ||

決算年月 | 2016年3月 | 2017年3月 | 2018年3月 | 2019年3月 | 2020年3月 | |

売上高 | (百万円) | 162,111 | 155,916 | 207,223 | 282,456 | 275,894 |

税引前利益 | (百万円) | 11,767 | 15,022 | 24,282 | 66,211 | 58,574 |

親会社の所有者に帰属する 当期利益 | (百万円) | 6,694 | 14,201 | 18,103 | 56,993 | 53,532 |

親会社の所有者に帰属する 当期包括利益 | (百万円) | △4,732 | 16,144 | 15,230 | 56,645 | 47,729 |

親会社の所有者に帰属する 持分 | (百万円) | 93,619 | 109,517 | 124,610 | 198,731 | 231,452 |

資産合計 | (百万円) | 210,451 | 231,603 | 254,559 | 304,580 | 355,777 |

1株当たり親会社所有者帰属持分 | (円) | 536.28 | 619.33 | 696.04 | 1,004.53 | 1,166.51 |

基本的1株当たり当期利益 | (円) | 38.35 | 81.07 | 101.94 | 302.35 | 270.12 |

希薄化後1株当たり当期利益 | (円) | 35.38 | 73.95 | 92.69 | 287.37 | 268.96 |

親会社所有者帰属持分比率 | (%) | 44.5 | 47.3 | 49.0 | 65.2 | 65.1 |

親会社所有者帰属持分 当期利益率 | (%) | 6.9 | 14.0 | 15.5 | 35.3 | 24.9 |

株価収益率 | (倍) | 27.14 | 25.66 | 21.87 | 8.51 | 16.07 |

営業活動による キャッシュ・フロー | (百万円) | 7,728 | 15,833 | 28,254 | 44,792 | 66,475 |

投資活動による キャッシュ・フロー | (百万円) | △2,395 | △3,521 | △2,329 | △15,915 | △38,819 |

財務活動による キャッシュ・フロー | (百万円) | △13,531 | △1,002 | △15,237 | △13,724 | △17,916 |

現金および現金同等物 の期末残高 | (百万円) | 85,430 | 95,324 | 103,973 | 119,943 | 127,703 |

従業員数 | (人) | 4,494 | 4,414 | 4,457 | 4,630 | 5,048 |

(外、平均臨時雇用者数) | (162) | (148) | (208) | (285) | (381) | |

(注)1.2016年3月期より国際会計基準(以下「ifrs」)に基づいて連結財務諸表を作成しています。

2.売上高の金額表示は、消費税等抜きであります。

回次 | 米国会計基準 | |

第74期 | ||

決算年月 | 2016年3月 | |

売上高 | (百万円) | 162,463 |

税引前当期純利益 | (百万円) | 11,447 |

当期純利益 | (百万円) | 7,938 |

包括利益 | (百万円) | △5,357 |

純資産額 | (百万円) | 132,122 |

総資産額 | (百万円) | 249,469 |

1株当たり純資産額 | (円) | 756.83 |

1株当たり当期純利益 | (円) | 45.47 |

希薄化後1株当たり当期純利益 | (円) | 41.09 |

自己資本比率 | (%) | 53.0 |

自己資本利益率 | (%) | 5.8 |

株価収益率 | (倍) | 22.89 |

営業活動による キャッシュ・フロー | (百万円) | 7,728 |

投資活動による キャッシュ・フロー | (百万円) | △2,395 |

財務活動による キャッシュ・フロー | (百万円) | △13,531 |

現金および現金同等物の 期末残高 | (百万円) | 85,430 |

従業員数 | (人) | 4,494 |

(外、平均臨時雇用者数) | (162) | |

(注)1.売上高の金額表示は、消費税等抜きであります。

2.2016年3月期の米国会計基準による諸数値につきましては、金融商品取引法第193条の2第1項の規定に基づく監査を受けていません。

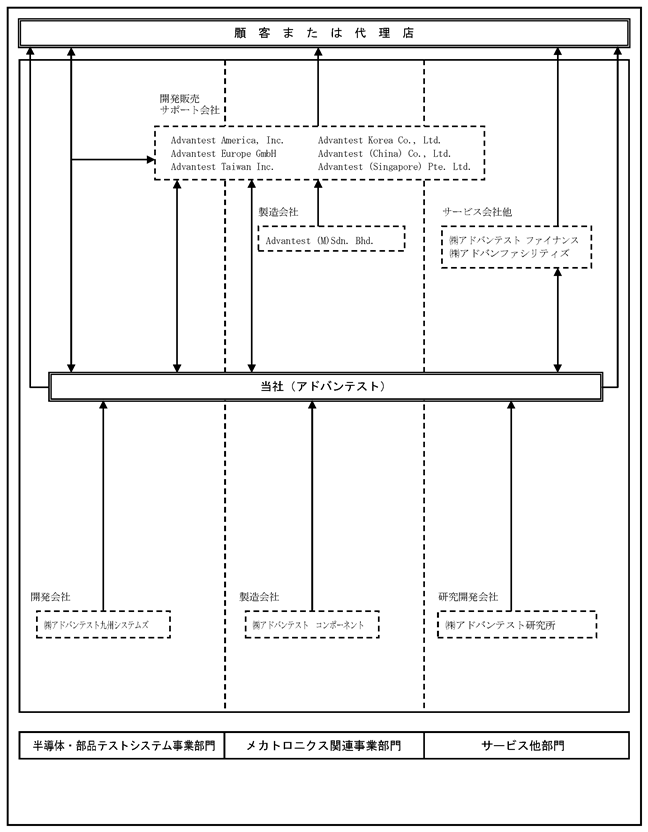

事業内容 / ビジネスモデル

3【事業の内容】

株式会社アドバンテスト(以下「当社」)の企業グループ(以下「当社グループ」)は、半導体・部品テストシステムの製品群、テスト・ハンドラやデバイス・インタフェース等のメカトロニクス関連、システムレベルテストの製造・販売を主な事業内容とし、その他にこれらに関連する研究開発およびサポート・サービス等の事業活動を展開しております。

(半導体・部品テストシステム事業部門)

半導体・部品テストシステム事業部門は、半導体・電子部品産業においてテストシステム製品を顧客に提供することを事業としております。この事業部門は、非メモリ半導体デバイスのテストシステムであるsoc半導体用テストシステム、メモリ半導体デバイスのテストシステムであるメモリ半導体用テストシステムなどの製品群を事業内容としております。

この事業部門の生産活動は、当社および複数の外部委託企業が担当しております。

販売活動は、主に当社が国内および一部海外ユーザー(韓国、中国等)を担当し、その他の海外ユーザーについてはadvantest america, inc.、advantest europe gmbh、advantest taiwan inc. および advantest (singapore) pte. ltd.等が担当しております。

開発活動は、当社、advantest europe gmbhおよびadvantest america, inc.等が担当しております。

(メカトロニクス関連事業部門)

メカトロニクス関連事業部門は、半導体デバイスをハンドリングするメカトロニクス応用製品のテスト・ハンドラ、被測定物とのインタフェースであるデバイス・インタフェースおよびナノテクノロジー関連の製品群を事業内容としております。

この事業部門の生産活動は当社グループおよび複数の外部委託企業で行われ、販売活動は半導体・部品テストシステム事業部門と同様の担当で行っております。

開発活動は、主に当社で行っております。

(サービス他部門)

サービス他部門の内容は、上記の事業に関連した総合的な顧客ソリューションの提供、半導体やモジュールのシステムレベルテストのソリューション、サポート・サービス、消耗品販売、中古品販売および装置リース事業等で構成されております。

以上に述べた当社企業グループ内の事業活動を系統図で示せば次頁のとおりであります。

事業系統図

当社の企業グループにおける主要な関係会社の事業の系統は、概ね次の図のとおりであります。

決算(通期)

| 前連結会計年度 (百万円) | 当連結会計年度 (百万円) | 前年同期比 (百万円) | 前年同期比 (%) |

売上高 | 282,456 | 275,894 | △6,562 | △2.3 |

売上原価 販売費および一般管理費 その他の損益 | △128,417 △93,100 3,723 | △119,397 △97,751 △38 | 9,020 △4,651 △3,761 | △7.0 5.0 - |

営業利益 | 64,662 | 58,708 | △5,954 | △9.2 |

営業利益率 | 22.9% | 21.3% | △1.6% | - |

金融損益 | 1,549 | △134 | △1,683 | - |

税引前利益 | 66,211 | 58,574 | △7,637 | △11.5 |

法人所得税費用 | △9,218 | △5,042 | 4,176 | △45.3 |

当期利益 | 56,993 | 53,532 | △3,461 | △6.1 |

当期利益の帰属: 親会社の所有者 |

56,993 |

53,532 |

△3,461 |

△6.1 |

当連結会計年度における世界経済は、保護主義的な通商政策を背景とした貿易摩擦の拡大懸念が長期化したことに加え、2020年に入ってからの新型コロナウイルスの世界的流行により、その先行き不透明感が一段と強まりました。新型コロナウイルスの感染拡大を受けて、各国でのレベルは違いますが、移動制限や都市封鎖が行われており、当社における生産体制についても大きく制約を受けました。また、エンジニアを自由に移動させられないことによるサポート能力の低下、世界中のサプライチェーンが寸断されることによる部材確保問題も発生しました。

この不確実な経済情勢のもと、エレクトロニクス、自動車、産業機器など、広範な領域で最終製品需要や設備投資が減衰し、その影響が半導体需要にも波及しました。2019年の半導体市場は好調だった2018年から一転してマイナス成長となり、その結果、在庫過剰感が強まったメモリ半導体業界を中心に、多くの半導体メーカーで生産調整や製造装置の投資計画の見直しが進められました。

一方で、半導体試験装置の需要は、被測定デバイスの生産量の増減だけではなく、半導体の技術進化にも影響されます。先端プロセスを用い半導体の集積度を高めるほど、半導体の性能は向上し、信頼性担保の重要度も上昇します。その結果、機能試験の複雑化と半導体試験時間の増大が進行し、より多くの試験装置需要へと結びつきます。

当連結会計年度においても、大手半導体メーカー各社において半導体高性能化への取り組みが積極的に進められたことにより、半導体試験装置の需要が喚起され、とりわけ先端プロセス用いた5g、4gスマートフォン用の半導体向けで高水準な試験装置需要が通年継続しました。

新型コロナウイルスによる今後の影響については、移動制限の影響により生産面で一部の国の制約を受けていますが、操業低下を各国で補うことで、現時点では大きな支障になると見込んでおりません。しかし供給側での問題だけではなく、コロナウイルスによる世界経済の急激な悪化は、やがては半導体市場と半導体製造装置市場にも影響すると考えられます。需要側での影響は現時点では推測困難であり、注意深くモニターし、顧客との情報交換を密に行うことで機動的に対応できるようにします。

当連結会計年度の平均為替レートは、米ドルが109円(前期110円)、ユーロが121円(前期129円)となりました。

(売上高)

5g、4gスマートフォン用の半導体向けで、高水準な試験装置需要が通年継続した一方で、メモリ半導体の在庫過剰感から、メモリ・テスタ市場は大きく縮小しました。

以上の結果、当連結会計年度の売上高は、前年度に比べ6,562百万円(2.3%)減少の275,894百万円となりました。

(売上原価)

当連結会計年度の売上原価は、前年度に比べ売上高の減少により、9,020百万円(7.0%)減少の119,397百万円となりました。売上原価率は、採算性の良い製品の売上高占め率が上昇したため、前年度に比べ2.2ポイント減少の43.3%となりました。

(販売費および一般管理費)

当連結会計年度の販売費および一般管理費は、前年度に比べ売上高の減少に対し、将来の成長基盤強化として研究開発やサポート人員のリソース強化を行ったため、前年度に比べ4,651百万円(5.0%)増加の97,751百万円となりました。

(その他の損益)

当連結会計年度のその他の損益は、前年度に比べ3,761百万円減少の38百万円の損失となりました。これは主に、前年度において当社および国内子会社従業員の年金制度の一部を確定拠出年金制度へ移行したことに伴う清算益2,530百万円など一過性の利益約35億円が含まれていること、当連結会計年度において固定資産売却により損失が発生したことによります。

(営業利益)

以上の結果、当連結会計年度の営業利益は、前年度に比べ5,954百万円(9.2%)減少の58,708百万円となり、売上高に対する営業利益の比率は、前年度比1.6ポイント減少の21.3%となりました。

(金融損益)

当連結会計年度の金融収益と金融費用を合わせた金融損益は、前年度に比べ1,683百万円減少の134百万円の損失となりました。これは主に、事業譲受に含まれていた条件付対価の公正価値の変動により費用が発生したこと、ユーロ安ドル安により為替差益が前年度に比べ減少したことによります。

(税引前利益)

以上の結果、当連結会計年度の税引前利益は、前年度に比べ7,637百万円(11.5%)減少の58,574百万円となりました。

(法人所得税費用)

当社グループの法人所得税費用の実際負担税率は、当連結会計年度は8.6%、前年度は13.9%でありました。当社グループの当連結会計年度および前年度の法人所得税に関しては、連結財務諸表の注記16に記載しております。

(親会社の所有者に帰属する当期利益)

以上の結果、当連結会計年度の親会社の所有者に帰属する当期利益は、前年度に比べ3,461百万円(6.1%)減少の53,532百万円となり、売上高に対する親会社の所有者に帰属する当期利益の比率は、前年度比0.8ポイント減少の19.4%となりました。

②生産、受注および販売の実績

a.生産実績

当社グループは、原則として受注に基づいた生産を行っており、生産実績は販売実績と傾向が類似しているため、記載を省略しております。

b.受注実績

当連結会計年度における受注実績をセグメントごとに示すと、次のとおりであります。

セグメントの名称 | 受注高 (百万円) | 前年同期比(%) | 受注残高 (百万円) | 前年同期比(%) |

半導体・部品テストシステム事業部門 | 192,592 | △6.9 | 40,702 | △10.1 |

メカトロニクス関連事業部門 | 36,240 | △4.0 | 12,713 | △0.4 |

サービス他部門 | 59,087 | 92.6 | 37,585 | 123.3 |

内部取引消去 | △79 | - | - | - |

合計 | 287,840 | 4.6 | 91,000 | 21.6 |

(注)1.金額表示は販売価格(消費税等抜き)によっており、セグメント間の内部売上高(振替高)を含めて表示しております。

決算(直近四半期)

2【経営者による財政状態、経営成績およびキャッシュ・フローの状況の分析】

(1) 業績の状況

当第2四半期連結累計期間(2020年4月1日~2020年9月30日)の状況 (単位:億円)

| 前第2四半期 連結累計期間 | 当第2四半期 連結累計期間 | 前年同期比 |

受注高 | 1,242 | 1,256 | 1.1% |

売上高 | 1,378 | 1,441 | 4.6% |

営業利益 | 329 | 309 | △5.9% |

税引前四半期利益 | 333 | 293 | △11.9% |

四半期利益 | 268 | 245 | △8.5% |

当第2四半期連結累計期間における世界経済は、新型コロナウイルス感染症の世界的拡大により、深刻な景気後退に直面しました。感染防止と経済活動のバランスに腐心しながら景気回復に向けた取り組みが各国で進められたものの、2020年の世界経済成長率は依然歴史的な落ち込みが予想されています。

半導体試験装置市場においては、リモートワークの普及や巣ごもり消費の拡大を背景に、データセンターやゲーム機器向けのメモリ半導体用およびsoc半導体用の試験装置需要が伸びました。この伸びを当社の幅広い顧客基盤と多彩な製品ポートフォリオにより取りこんだことで、この方面のビジネスは好調に推移しました。一方で、米国が中国スマートフォンメーカーへの規制を強化したことなどを受け、関連する顧客で新規投資に対する様子見姿勢が続きました。またコロナウイルス封じ込めのための都市封鎖や人的移動制限により、自動車や産業機器などの領域の需要が弱含みました。

これらの結果、受注高は1,256億円(前年同期比1.1%増)、売上高は1,441億円(同4.6%増)となりました。利益面については、前年同期比で売上総利益率の良い製品群の割合が減少したことで、営業利益は309億円(同5.9%減)となりました。なお当第2四半期連結累計期間の営業利益には、一過性の利益である事業譲渡益約25億円が含まれます。米ドルに対するユーロ高の進行に伴う為替差損の増加などで、税引前四半期利益は293億円(同11.9%減)、四半期利益は245億円(同8.5%減)となりました。当第2四半期連結累計期間の平均為替レートは、米ドルが107円(前年同期109円)、ユーロが120円(同123円)となりました。海外売上比率は95.5%(前年同期95.8%)です。

セグメントの業績は次のとおりであります。

<半導体・部品テストシステム事業部門> (単位:億円)

| 前第2四半期 連結累計期間 | 当第2四半期 連結累計期間 | 前年同期比 |

受注高 | 930 | 872 | △6.2% |

売上高 | 1,029 | 898 | △12.7% |

セグメント利益 | 364 | 248 | △31.8% |

当部門では、一部スマートフォン関連サプライチェーンからのsoc半導体用試験装置需要が米中摩擦の先鋭化を受け、大きく減少しました。一方でリモートワークの拡大や巣ごもり消費の伸びを背景に、hpc(ハイ・パフォーマンス・コンピューティング)用途のsoc半導体に対する需要が上期を通じて堅調であったほか、スマートフォンの高性能化に連動してイメージ・センサー、ディスプレイ・ドライバーic、アプリケーション・プロセッサ向けのsoc半導体用試験装置受注が第2四半期に伸びました。メモリ半導体用試験装置は、サーバーやゲーム機器用の高性能メモリ半導体向けを中心に、好調な販売が続きました。

以上により、当部門の受注高は872億円(前年同期比6.2%減)、売上高は898億円(同12.7%減)、セグメント利益は248億円(同31.8%減)となりました。

<メカトロニクス関連事業部門> (単位:億円)

| 前第2四半期 連結累計期間 | 当第2四半期 連結累計期間 | 前年同期比 |

受注高 | 140 | 177 | 26.3% |

売上高 | 160 | 204 | 27.5% |

セグメント利益 | △16 | 36 | - |

当部門では、メモリ半導体用試験装置需要が伸長する中、事業関連性の高いデバイス・インタフェース製品の販売が伸びました。またプローブ・カード事業譲渡による譲渡益約25億円が当第2四半期連結累計期間のセグメント利益に含まれております。

以上により、当部門の受注高は177億円(前年同期比26.3%増)、売上高は204億円(同27.5%増)、セグメント利益は36億円(同52億円改善)となりました。

<サービス他部門> (単位:億円)

| 前第2四半期 連結累計期間 | 当第2四半期 連結累計期間 | 前年同期比 |

受注高 | 172 | 211 | 22.4% |

売上高 | 189 | 342 | 81.5% |

セグメント利益 | 21 | 70 | 3.3倍 |

当部門では、データセンター投資の活発化やスマートフォンの高性能化を背景に、2020年1月に買収した米essai社の製品やsoc用システムレベル・テスト製品などを扱う、システムレベル・テスト事業が全般的に好調に推移しました。

以上により、当部門の受注高は211億円(前年同期比22.4%増)、売上高は342億円(同81.5%増)、セグメント利益は70億円(同3.3倍)となりました。

(2)財政状態等

当第2四半期末の総資産は、前年度末比55億円増加し、3,613億円となりました。この主な要因は、現金および現金同等物が87億円減少しましたが、主に投資有価証券の増加によりその他の金融資産が66億円、棚卸資産が62億円、のれんおよび無形資産が21億円それぞれ増加したことなどによります。負債合計は、営業債務およびその他の債務が37億円減少しましたが、繰延税金負債が25億円、主に前受金の増加によりその他の流動負債が18億円、退職給付に係る負債が15億円それぞれ増加したことなどにより、前年度末比15億円増加し、1,258億円となりました。また、資本合計は2,355億円となり、親会社所有者帰属持分比率は前年度末比0.1ポイント増加し、65.2%となりました。

<キャッシュ・フローの状況>

当第2四半期末における現金および現金同等物は、前年度末より87億円減少し、1,190億円となりました。当第2四半期連結累計期間における各キャッシュ・フローの状況とそれらの要因は次のとおりであります。

営業活動によるキャッシュ・フローは、税引前四半期利益293億円を計上したことに加え、棚卸資産の増加(△63億円)に、減価償却費などの非資金項目等の損益を調整した結果、244億円の収入(前年同期は、299億円の収入)となりました。

投資活動によるキャッシュ・フローは、98億円の支出(前年同期は、31億円の支出)となりました。これは主に、資本性金融商品の取得(△68億円)と有形固定資産の取得(△58億円)および事業譲渡による収入(33億円)によるものであります。

財務活動によるキャッシュ・フローは、224億円の支出(前年同期は、91億円の支出)となりました。これは主に、自己株式の取得による支出(△139億円)と配当金の支払(△81億円)によるものであります。

(3)事業上および財務上の対処すべき課題

当第2四半期連結累計期間において、当社グループが対処すべき課題について重要な変更はありません。

(4)研究開発活動

当第2四半期連結累計期間の研究開発費は206億円となりました。

なお、当第2四半期連結累計期間において、当社グループの研究開発活動の状況に重要な変更はありません。

沿革

2【沿革】

当社(形式上存続会社 合併前商号 東新工業株式会社)は、タケダ理研工業株式会社の株式額面変更のため、1974年4月1日を合併期日として同社を吸収合併し、合併後において被合併会社の営業活動を全面的に継承いたしました。したがって、実質上の存続会社は被合併会社であるタケダ理研工業株式会社でありますから、以下の記載は実質上の存続会社についてのものであります。なお、タケダ理研工業株式会社は1985年10月1日付で現商号の株式会社アドバンテストに社名変更いたしております(子会社のうち社名変更している会社について、以下では変更後の社名で記載しております)。

1954年12月 | 電子計測器専門メーカーとして、資本金50万円をもってタケダ理研工業株式会社を愛知県豊橋市に設立 |

1957年2月 | 本店を東京都板橋区に移転 |

1959年4月 | 本部機構ならびに工場を東京都練馬区旭町1丁目32番1号に新築移転 |

1969年12月 | 行田工場を埼玉県行田市に開設 |

1975年1月 | 本店を東京都練馬区に移転 |

1976年2月 | 富士通株式会社が当社に資本参加 |

1982年6月 | 子会社advantest america, inc.を米国イリノイ州に設立(現所在地 カリフォルニア州) |

1983年2月 | 東京証券取引所市場第二部に株式上場 |

1983年6月 | 子会社advantest europe gmbhをドイツ・ミュンヘン市に設立 |

1983年6月 | 本社事務所を東京都新宿区の新宿nsビルに開設 |

1984年5月 | 群馬工場を群馬県邑楽郡邑楽町に開設 |

1985年9月 | 東京証券取引所市場第一部に株式上場 |

1985年10月 | 群馬第2工場を群馬県邑楽郡邑楽町に開設 |

1986年10月 | 子会社advantest (singapore)pte. ltd.をシンガポールに設立 |

1987年7月 | 大利根r&dセンタ(現 埼玉r&dセンタ)を埼玉県北埼玉郡大利根町(現 加須市新利根)に開設 |

1990年3月 | 子会社advantest taiwan inc.を台湾・新竹市に設立(現所在地 新竹縣湖口郷) |

1991年1月 | 子会社株式会社アドバンテスト研究所を設立 |

1996年10月 | 群馬r&dセンタを群馬県邑楽郡明和町に開設 |

1999年4月 | 子会社株式会社アドバンテスト ファイナンスを設立 |

2001年5月 | 群馬r&dセンタ2号館を完成 |

2001年9月 | ニューヨーク証券取引所(nyse)に上場(2016年4月 nyse上場廃止) |

2002年6月 | 北九州r&dセンタを福岡県北九州市八幡東区に開設 |

2004年9月 | 本社事務所を東京都千代田区の新丸の内センタービルディングに移転 |

2007年6月 | 子会社株式会社アドバンテスト コンポーネントを設立 |

2007年12月 | 仙台工場a館をアドバンテスト研究所敷地内に開設 |

2010年7月 | 子会社株式会社アドバンテストマニュファクチャリングおよび子会社株式会社アドバンテスト カスタマサポートを吸収合併 |

2011年7月 | verigy ltd.の普通株式全株を取得し、完全子会社化 |

2018年6月 | 本店を東京都千代田区に移転 |

配当政策

3【配当政策】

当社は、持続的な発展と中長期的な企業価値の向上が株主利益への貢献の基本であるとの認識のもと、資本コストと財務健全性の双方を意識した経営を行います。

なお、剰余金の配当につきましては、半期の連結業績をベースとした利益配分を行うこととし、半期の連結配当性向30%を指標として配当を実施してまいります。

内部留保につきましては、m&a、研究開発、設備増強等の成長に向けた事業投資の原資に充て、経営基盤の強化および企業価値創造のために活用する方針であります。なお、長期にわたって余剰資金が留保される場合は、成長投資見込みを勘案しつつ、配当性向の見直しや自己株式取得等の総株主還元を機動的に検討します。

剰余金の配当の回数については、中間配当と期末配当の年2回を基本としており、その決議機関については、「剰余金の配当等会社法第459条第1項各号に定める事項については、法令に別段の定めのある場合を除き、取締役会の決議により定める事ができる。」旨定款に定めております。

なお、当事業年度に係る剰余金の配当は以下のとおりであります。

決議年月日 | 配当金の総額(百万円) | 1株当たり配当額(円) | |

2019年10月30日 | 取締役会決議 | 8,151 | 41 |

2020年5月21日 | 取締役会決議 | 8,157 | 41 |

(注)2019年10月30日および2020年5月21日決議分の配当金の総額には、役員報酬bip信託および株式付与esop信託の所有する当社株式に対する配当金がそれぞれ22百万円および22百万円含まれております。

株式の状況

②【発行済株式】

種類 | 事業年度末現在発行数(株) (2020年3月31日) | 提出日現在発行数(株) (2020年6月26日) | 上場金融商品取引所名または登録認可金融商品取引業協会名 | 内容 |

普通株式 | 199,566,770 | 199,566,770 | 東京証券取引所市場第一部 | 単元株式数100株 |

計 | 199,566,770 | 199,566,770 | - | - |

(注) 提出日現在の発行数には、2020年6月1日からこの有価証券報告書提出日までの新株予約権の行使により発行された株式数は含まれておりません。

(5)【所有者別状況】

|

|

|

|

|

|

| 2020年3月31日現在 | ||

区分 | 株式の状況(1単元の株式数100株) | 単元未満株式の状況(株) | |||||||

政府および 地方公共団体 | 金融機関 | 金融商品取引業者 | その他の 法人 | 外国法人等 | 個人その他 | 計 | |||

個人以外 | 個人 | ||||||||

株主数(人) | - | 67 | 66 | 304 | 727 | 34 | 30,386 | 31,584 | - |

所有株式数 (単元) | - | 1,026,001 | 87,403 | 16,799 | 687,483 | 151 | 176,770 | 1,994,607 | 106,070 |

所有株式数の割合(%) | - | 51.44 | 4.38 | 0.84 | 34.47 | 0.01 | 8.86 | 100.00 | - |

(注)1.自己株式614,239株は、「個人その他」の欄に6,142単元、「単元未満株式の状況」の欄に39株含めて記載しております。また、当該自己株式には役員報酬bip信託が所有する当社株式111,500株および株式付与esop信託が所有する当社株式426,330株は含まれておりません。

2.「その他の法人」および「単元未満株式の状況」の欄には、証券保管振替機構名義の株式がそれぞれ34単元および46株含まれております。

(6)【大株主の状況】

|

| 2020年3月31日現在 | |

氏名または名称 | 住所 | 所有株式数 (千株) | 発行済株式(自己株式を除く。)の総数に対する所有株式数の割合(%) |

日本マスタートラスト信託銀行株式会社(信託口) | 東京都港区浜松町2丁目11番3号 | 52,246 | 26.26 |

日本トラスティ・サービス信託銀行 株式会社(信託口) | 東京都中央区晴海1丁目8番11号 | 23,533 | 11.82 |

northern trust co.(avfc) sub a/c non treaty (常任代理人 香港上海銀行東京支店) | 50 bank street canary wharf london e14 5nt, uk (東京都中央区日本橋3丁目11番1号) | 6,061 | 3.04 |

資産管理サービス信託銀行株式会社 (証券投資信託口) | 東京都中央区晴海1丁目8番12号 | 5,146 | 2.58 |

日本トラスティ・サービス信託銀行 株式会社(信託口4) | 東京都中央区晴海1丁目8番11号 | 3,889 | 1.95 |

jp morgan chase bank 385151 (常任代理人 株式会社みずほ銀行) | 25 bank street, canary wharf, london, e14 5jp, united kingdom (東京都港区港南2丁目15番1号) | 3,444 | 1.73 |

日本トラスティ・サービス信託銀行 株式会社(信託口5) | 東京都中央区晴海1丁目8番11号 | 3,028 | 1.52 |

state street bank west client - treaty 505234 (常任代理人 株式会社みずほ銀行) | 1776 heritage drive, north quincy, ma 02171, u.s.a. (東京都港区港南2丁目15番1号) | 2,995 | 1.50 |

ssbtc client omnibus account (常任代理人 香港上海銀行東京支店) | one lincoln street, boston ma usa 02111 (東京都中央区日本橋3丁目11番1号) | 2,376 | 1.19 |

日本トラスティ・サービス信託銀行 株式会社(信託口7) | 東京都中央区晴海1丁目8番11号 | 2,317 | 1.16 |

計 | - | 105,038 | 52.79 |

(注)1.所有株式数は、千株未満を切り捨てて表示しております。

2.2018年11月6日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2018年10月31日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) 大和証券投資信託委託株式会社他2社

保有株券等の数 11,750,572株

株券等保有割合 5.89%

3.2019年8月21日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2019年8月15日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) ブラックロック・ジャパン株式会社他6社

保有株券等の数 13,332,187株

株券等保有割合 6.68%

4.2019年9月5日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2019年8月30日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) ベイリー・ギフォード・アンド・カンパニー他1社

保有株券等の数 9,979,000株

株券等保有割合 5.00%

5.2019年10月21日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2019年10月14日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) 三菱ufj信託銀行株式会社他2社

保有株券等の数 15,867,144株

株券等保有割合 7.95%

6.2019年12月20日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2019年12月13日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) みずほ証券株式会社他2社

保有株券等の数 12,210,840株

株券等保有割合 6.12%

7.2020年1月14日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2020年1月7日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) 三井住友トラスト・アセットマネジメント株式会社他1社

保有株券等の数 23,192,400株

株券等保有割合 11.62%

8.2020年1月23日付で公衆の縦覧に供されている大量保有報告書(変更報告書)において、下記の大量保有者が2020年1月16日現在で以下の株式を共同保有している旨が記載されているものの、当社として実質所有株式数の確認ができない部分については上記表に含めておりません。なお、その大量保有報告書(変更報告書)の内容は次のとおりであります。

大量保有者(共同保有) 野村證券株式会社他2社

保有株券等の数 27,128,418株

株券等保有割合 13.59%

役員の状況

男性10名 女性1名 (役員のうち女性の比率9%)

役職名 | 氏名 | 生年月日 | 略歴 | 任期 | 所有株式数 (百株) | ||||||||||||||||||||||

代表取締役兼 執行役員社長 (ceo) | 吉田 芳明 | 1958年2月8日生 |

| (注)2 | 480 | ||||||||||||||||||||||

取締役 | 唐津 修 | 1947年4月25日生 |

| (注)2 | 30 | ||||||||||||||||||||||

取締役 | 占部 利充 | 1954年10月2日生 |

| (注)2 | 1 | ||||||||||||||||||||||

取締役 | nicholas benes [ニコラス ベネシュ] | 1956年4月16日生 |

| (注)2 | 20 |

役職名 | 氏名 | 生年月日 | 略歴 | 任期 | 所有株式数 (百株) | ||||||||||||||

取締役兼 専務執行役員 サプライチェーン担当 | 塚越 聡一 | 1960年2月1日生 |

| (注)2 | 49 | ||||||||||||||

取締役兼 常務執行役員 管理・コンプライアンス 担当 | 藤田 敦司 | 1959年11月15日生 |

| (注)2 | 22 | ||||||||||||||

取締役兼 常務執行役員 テストテクノロジー担当 | 津久井 幸一 | 1964年12月11日生 |

| (注)2 | 18 | ||||||||||||||

取締役兼 常務執行役員 カスタマーリレーションズ&コーポレートストラテジー担当 | douglas lefever [ダグラス ラフィーバ] | 1970年12月10日生 |

| (注)2 | - | ||||||||||||||

取締役 常勤監査等委員 | 栗田 優一 | 1949年7月28日生 |

| (注)2 | 114 |

役職名 | 氏名 | 生年月日 | 略歴 | 任期 | 所有株式数 (百株) | ||||||||||||||||||||

取締役 監査等委員 | 難波 孝一 | 1949年9月1日生 |

| (注)2 | 1 | ||||||||||||||||||||

取締役 監査等委員 | 住田 清芽 | 1961年1月28日生 |

| (注)3 | - | ||||||||||||||||||||

計 | 739 | ||||||||||||||||||||||||

(注)1.取締役唐津修氏、占部利充氏、nicholas benes氏、難波孝一氏、住田清芽氏は、社外取締役であります。

2.2021年6月開催予定の定時株主総会終結の時まで

3.2022年6月開催予定の定時株主総会終結の時まで

4.所有株式数は、百株未満を切り捨て表示しております。

5.当社では、意思決定・監督と業務執行の分離による取締役会の活性化のため、執行役員制度を導入しており

ます。執行役員は24名(代表取締役および取締役兼務の者を含む)で構成は以下のとおりであります。

代表取締役兼執行役員社長(ceo) 吉田 芳明

取締役兼専務執行役員 塚越 聡一

取締役兼常務執行役員 藤田 敦司、津久井 幸一、douglas lefever

常務執行役員 advantest america, inc. director, chief financial officer keith hardwick、ateビジネスグループ サブリーダー 山下 和宏、品質保証本部長 佐々木 功、営業本部長 阪本 公哉、社長室長 三橋 靖夫、ateビジネスグループ サブリーダー juergen serrer

執行役員 新企画商品開発室長 岡安 俊幸、advantest taiwan inc. 董事長兼総経理(ceo) ch wu、advantest (china) co., ltd. 董事兼総経理(ceo)徐 勇、advantest europe gmbh managing director (sales & fs) michael stichlmair、dh事業本部長 後藤 敏雄、advantest korea co., ltd. 代表理事社長 李 震熙、advantest (singapore) pte. ltd. managing director (ceo) suan seng sim (ricky sim)、管理本部副本部長 小野 明、advantest america, inc. sales & support evp sanjeev mohan、営業本部副本部長 中原 真人、ateビジネスグループt2000事業本部長 鈴木 雅之、社長室副室長 田中 成郎、ateビジネスグループ サブリーダー richard junger